土日祝日も受付中

気付けば赤字のワンルームやアパートも任意売却で処分

ワンルームマンションやアパートなどの投資用不動産を購入したものの、想定していた賃料が得られず、借入金が返済不能に近い方も多いのではないでしょうか?

その状況を打破するには、どういった方法があるのか?

そして、現在過剰ともいえる不動産投資の見通しについても、FP&不動産コンサルの有資格者が解説します。

特に新築のワンルームマンションは購入時の価格も高額で、ノンバンクや銀行でも高金利の融資が多く、その負担も相当なものでしょう。

その他に、管理費や修繕積立金も必要になり、キャッシュフローを得られない方がほとんどです。

つまり、家賃だけでは返済できず、身銭を切って返済しているのでは投資というより、ただの負債でしかありません。

また、困り果てて売却を検討しても、追加資金が無ければローンの完済は見込めないため袋小路に追い詰められた心境です。

一言でいえば購入当初から、不動産投資に適したプランではなかったのです。

『こんな状態がいつまで続くのか?』と考えただけでも恐ろしくなります。

キャッシュフローの無い不動産投資はハイリスク・ノーリターン

目次

不良債権は任意売却という方法で処分

思い返せば1本の電話から始まり『年金代わりになります・・・』など、将来の不安をあおり言葉巧みに何のリスクもないような説明で、数千万円の借金を背負っていることもあります。

金融機関から見ると不動産投資は事業者向けの融資であり、返済が止まれば不良債権として粛々と処理されてしまいます。

ただし、返済は滞っても担保の不動産があるため、まずは不動産を処分する形で手放していくことから始まります。

担保となる不動産の処分方法は、ローン残高以下の金額で不動産を売る任意売却の対象になります。

この任意売却は住宅ローンの滞納者にも用いられるため、街中で見かける不動産屋でも依頼可能です。

しかしながら投資用不動産の任意売却は、住宅ローンのケースと比較して難易度が高く、金融機関との調整には任意売却の専門業者ですら困難を極めます。

任意売却を希望するならば、専門家へ依頼するのがベストと言えるでしょう。

任意売却はローン残高より低い金額でも売却可能

マイナスを補填する負のスパイラル

先にローン滞納後の流れとして任意売却を説明しましたが、実際はそこに至るまでの過程があり、かなり状況としては深刻度も高く家族にも打ち明けられず一人で思い悩んでいる方が多く見受けられます。

投資用不動産のローンが返済できなくなれば金融機関からも請求が始まります。

しかし、その請求にも応えられずに滞納が続いてしまえば金融機関も回収に舵を切ります。

投資用不動産のローンの借手は、主に優良企業のサラリーマンや公務員など社会的にも安定した職業の方々です。

大抵は今の職場を去ることのリスクは避けたいと考えているため、金融機関が本気で回収に動けば一転して弱い立場となってしまいます。

『給料を差押えられてしまうのでは・・・』という考えにまで至り自分自身を追い詰めてしまいます。

現実には給料を差押えられたことを理由に解雇要件には該当しませんが、当事者であれば不安以外ありません。

また、給料の差押えまでには金融機関にも手順が必要になり、悪質な対応でもしない限り簡単には借手を追い詰めるようなことはしません。

しかし安定した仕事やお堅い職場であれば、絶対に避けたい現実として一人悩み続けてしまいます。

そのため、終わりの見えないままマイナス分を穴埋めし無理を重ねることしかできないのです。

表向きは不動産担保ローンですが人生を担保にされたと感じても不思議ではありません。

投資用不動産のローンは人生担保ローン

あわせて読みたい

45年ローンで購入した1Rマンションこのままで大丈夫?

35年の住宅ローンは珍しい話ではありません。 その上の45年の住宅ローンは扱う金融機関も限られ、利用者も決して多いとは言えないでしょう。 しかし、誰しも住む家は...

投資用不動産の任意売却で自宅がどうなるか

投資用不動産の任意売却に話を戻すと、気掛かりなのは自宅を所有している場合です。

任意売却した場合、自宅の扱いがどうなってしまうのか? 大変気になるところです。

自宅も住宅ローンの返済中で投資用不動産のローンのどちらも返済不能となれば、両方手放すことになります。

しかし、住宅ローンは優先して返済、投資用不動産のローンは毎月持出しの額が増えてきて何とかやり繰りしている方が当事務所の相談者には多い印象です。

このことから言えるのは、将来を見越して不動産投資をスタートさせたけれど、むしろローンが重荷となり安定していたはずの生活まで圧迫させています。

そのため、投資用不動産の売却でローンが無くなれば悩みが解消できるのですが、やはりローンについては完済できず、やむを得ず任意売却に至るのが大方のケースとなります。

任意売却はローンが完済できない以上、残債が生じてしまいます。

自宅の住宅ローンは返済を継続しながら投資用不動産の残債は返済しないで済ませることはできません。

その後の返済についても、金融機関との相談で住宅ローンと共に返済を継続してくことになります。

ただし、条件次第ではありますが住宅ローンと合わせて返済していいる場合、個人民事再生の活用で自宅は売らずに任意売却後の残債を大幅に圧縮して済むケースもあります。

その際は、法律の専門家との連携により対処していきますので、専門的なスキルを持った不動産業者へ相談する必要があります。

個人民事再生の活用は任意売却プラスαのスキルが必要

あわせて読みたい

投資用不動産のローンが払えなくても自宅を守るには5000万円がポイント

もう過去の話かもしれませんが不動産投資家にとって、大変厳しい現実が突きつけられました。 事の発端はシェアハウスを販売した業者が、物件の売却後は自らサブリース...

買手もまた投資家

投資用不動産を任意売却する場合、買手もまた不動産の投資家なので、ある程度の利回りを得られなければ購入には至りません。

また、入居者に関しても期日通りに家賃が支払われているかなど、厳しくチェックされますので、ずさんな管理ですと売却時の障害になりかねません。

その反面、きちんとした管理の元、投資家にとって期待される利回りがあれば、決断も早く過疎化の激しい地方都市でなければ買い手探しにそれほど時間を要することもありません。

しかし、買手の投資家も金融機関からの融資が受けるケースも多いため、金利の変動や雇用情勢など経済の浮き沈みでも状況は一変してしまいます。

あわせて読みたい

不動産投資で成功する者・失敗する者の違いは?

サラリーマンでも大家さんになれるので、不動産投資をはじめたものの、今は後悔し将来を不安視しされていませんか? まず、サラリーマンでも大家になれるは少々違うよ...

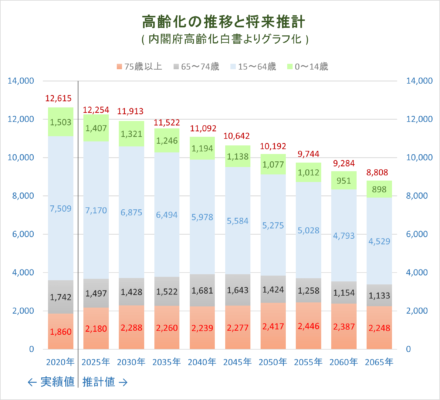

人口減少は周知の事実

不動産投資の今後の見通しについても公のデータをもとに少し触れておきます。

国会に提出される高齢化白書によると、2065年には人口が9,000万人を下回り、このままでは明らかな人口減少国家であることが分かります。

不動産投資を行っている方にとっては、受け入れたくない現実ですが日本の人口減少は、何か手を打たなくては避けられない状態にまできています。

低金利の弊害が近年の不動産投資

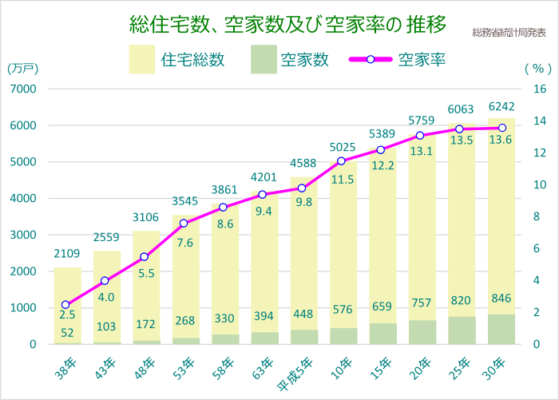

低金利の影響で、一般の方も積極的に不動産投資に参加し、そのため投資利回りは低下傾向にありますが、相続税基礎控除額の変更もあるので、貸家の建設には拍車がかかっています。

つまり、総住宅数は総世帯数の増加を上回るペースで増え続けているのです。

このことが何を意味するかは、お察しの通り空家の増加をもたらす結果になっています。

総世帯数を上回る住宅の建設が続く

総世帯数を上回る住宅の建設は、同時に空家数の増加にも繋がっていることが、よくわかります。

全国の空家は平成30年の時点でその数846万戸、空家率にすると総住宅数の13.6%にまで上昇しています。

住宅総数と同じく、一貫して空家の数も増え続けているのがデータからも鮮明となっております。

空家の半数以上が賃貸用の住宅

そして、更に驚く統計結果があります。

総務省統計局によると、平成30年の全国の空家の内訳は、なんと半数を超える50.9%が賃貸用住宅となっています。

もう、既に賃貸住宅は貸して市場ではなく、借り手市場へと変化し、どうやって他の賃貸物件と差別化を図り、付加価値を上げていくかの段階にまで来ています。

大学の近くなど学生の需要が旺盛なエリアでは、古いアパートでも無料wifiも完備されているのは、もはや当たり前のような状況です。

賃貸住宅も入居者から選ばれるにはどうするか?

大家としての試行錯誤が求められる時代になり、管理は任せきりで片手間にできるような仕事ではありません。

どうすれば部屋を借りてもらえるかのか考える時代

あわせて読みたい

未公開の投資用不動産が紹介される本当の理由とは?

景気が上向くと、株式と同様に投資用不動産も盛んに売買されますが、令和5年に入り経済の先行きが何となく不安定な状況であるのは否めません。 それでも、投資用不動...

レバレッジを聞かせた不動産投資の限界

人口減少と空家率の増加、また、その内訳は賃貸住宅が半数以上を占めています。

この様な状況では家賃の下落は避けられないと考えるのが普通でしょう。

家賃の下落は、低金利をバネに積極的に不動産投資を行ってきた方にとって、深刻な問題で、そもそも不動産の購入時から、破綻しかけの投資プランで、いいように買わされてしまった・・・と感じられる投資家もいます。

低金利の潮目が変わるときに注意!

サブリースのリスクは誰が負う

大家にとって良しとされてきたサブリース契約に関しては不動産の所有者ばかりがリスクを負い、家賃が下がれば簡単に解除されてしまう、いわば業者側に都合のいい契約で、30年間変わらずの一括借上げや、安心できるプランではありません。

すでに社会問題化し、お気付きの方も多いのではないでしょうか!?

所有者からのサブリース契約の解除は簡単ではありません。

その反面、サブリースで借上げている業者側からの解除はいとも簡単にできてしまいます。

ある意味、最初は高利回りをうたい文句に投資用不動産を売りつけ、しばらくしたらサブリース契約を解除してしまうスキームが成り立ってしまいます。

サブリース契約こそ疑ってかかる心構えを!

不動産投資の現実を突きつけられ、できることなら撤退したいと考えているオーナーの方こそ、まだ余力のあるうちに専門家へ相談することをお勧めします。

現時点でキャッシュフローが生まない賃貸用不動産、また今後に備え不安な不動産をお持ちならば、早めにご相談下さい。

あわせて読みたい

トラブルだらけのサブリースは賃料減額や突然の契約解除で対処不能も

アパートやマンション経営でサブリース契約を結んでいる方は相当数いらっしゃいます。 サブリース業者にアパートやマンションを一括借上げしてもらうため、たとえ空室...