土日祝日も受付中

自己破産は官報に掲載されるデメリット

住宅ローンを含め自動車ローンやカードローンなど、借金が膨らみ支払いができなくなると自己破産という制度があります。

住宅ローンが払えなくなり弁護士に相談した結果、自己破産したケースや任意売却で自宅を手放した後に自己破産する方も多いと思います。

借金問題がすべて解決し、新たな借入れはできませんが、覚悟の上の自己破産なので特に不便は感じられないでしょう。

デメリットとしてはブラックリストに載る話はよく聞きますが、これは時間が経過すれば消えてくれます。

その上であえて筆者が考える自己破産のデメリットは「官報」に掲載されることです。

そのデメリットとは、実際どの程度のことなのか?

現物の官報は紙面での発行になりますが、WEB上で誰でも見ることが可能な「インターネット版官報」をもとに解説します。

住宅ローンが払えず任意売却後の残債について、自己破産を検討されている方の参考になれば幸いです。

目次

官報に掲載されるとは?

そもそも官報とは国が発行する機関誌で、法律を公布したりする際の国からのお知らせです。

(官報について独立行政法人 国立印刷局のウェブサイトに簡単な紹介ページがあります。)

また、企業の公告にも利用でき決算等も掲載されることがあり、開庁日は毎日発行されています。

肝心な自己破産についての情報は、裁判所の箇所に記載されます。

裁判所に自己破産の申立をすると、官報に「破産手続きを開始する債務者」として掲載されます。

また、無事に破産が認められ、借金の返済が免除される場合、裁判所が「免責」を許可します。

その際、再び官報の「破産手続終結及び免責許可決定」の欄に「破産者」として掲載されます。

筆者としては、このことをデメリットとしています。

ただし、官報の存在自体も知らない方は多いと思いますので、捉え方は人それぞれとなります。

そもそも、官報の存在を知っていても普通の方は見ませんし、見る必要もありません。

その官報自体は紙面ですが、現在ではインターネット版の官報もあります。

デメリットは債務者・破産者として官報に掲載

あわせて読みたい

高額な自己破産の費用も任意売却で減額可能!

いきなり自己破産と聞けば、人生終わりのような印象も受けますが、決してそんなことはありません。 実際はイメージとかけ離れて再出発のための、非常に合理的な制度で...

インターネット版官報の見方

実際にWEB上で見てみましょう。

デメリットの度合いをご自身の目で確認するのが一番確実です。

90日以内の官報の記載内容を、誰でも自由に見ることができますが、更に遡って過去の官報を見たい場合は官報情報検索サービスの会員となり月々2,200円の利用料が必要です。

官報情報検索サービスの会員になると、名前等のキーワード検索が利用できるようになります。

つまり、仕事で必要な方以外は、お金を払ってまで会員となっている人は稀でしょう。

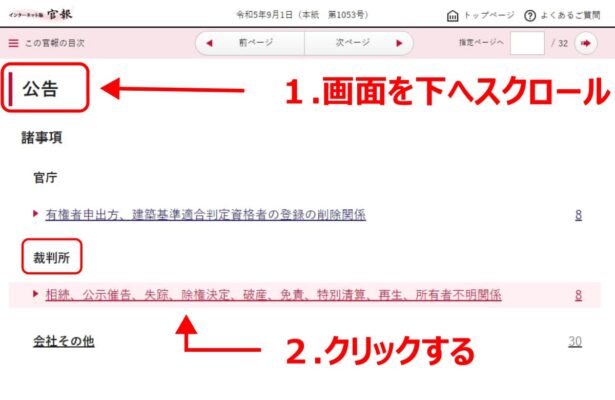

それではインターネット版官報のトップページから進みます。

本日の官報から日付順で並んでいます。

見たい日をクリックしページを下へスクロールしていくと「公告」とあります。

その下の裁判所「破産や免責」の文字があればクリックしてください。

ページを進めていくと「破産手続開始」「破産手続開始及び免責許可申立てに関する意見申述期間」や「破産手続開始・破産手続廃止及び免責許可申立てに関する意見申述期間」のページにたどり着きます。

法人や個人の破産者についての情報が記載されています。

この僅か数行に記載されることになります。

本当に見た方なら分かると思いますが、官報で破産者の情報を見るのは非常に面倒です。

何か事情が無い限り、普通の方は見ないという理由に納得して頂けると思います。

そもそも官報を見る者は少ない

あわせて読みたい

住宅ローンで自己破産のメリットが大きいのは!

住宅ローンや他の不動産担保ローンも同様ですが返済が思うようにいかず、やむを得ず不動産を手放す場合があります。 不動産売却と同時にローンを完済して『ハイ!終わ...

官報の掲載に期限は無い

官報には「債務者」として、「破産者」として名前のほか、住所も掲載されます。

例えば、親名義の家に住んでいて自己破産した場合、将来的に相続が発生します。

破産した場所に住み続けるのであれば、住所も名前も官報と一致したままになります。

官報掲載の注意点としては、この部分になります。

また、官報に掲載されるのは一定期間ではなく、今のところ永久です。

官報の掲載は継続される

なぜ官報に掲載する必要があるの?

そもそも官報に掲載する意味は何でしょうか?

自己破産について言えば、債権者などの利害関係人に対しての「お知らせ」です。

制度上、官報に掲載することも定められています。

大きな意味合いとしては、裁判所(国)が関わり破産を認めるため、国の機関誌である官報に掲載してお知らせします。

利害関係人にしてみれば、破産されてしまうと大変な影響があります。

それゆえに、きちんとした形で破産する者の情報提供することが官報掲載の目的となります。

破産については利害関係人への報告

個人再生も官報に掲載

自己破産には抵抗があり、個人再生を考えている方もいるでしょう。

ところが、個人再生では借金の返済も伴うため、最終的に選択される方は少ないのが実情です。

当然ですが「返済が不要」となるのと、減額されても「返済が必要」となるのでは、どちらか選べる立場なら返済不要を選びます。

損得勘定を考慮すれば、自己破産に軍配が上がります。

個人再生を利用される方の多くは、個人再生の通称「住宅ローン特則」に限定されます。

あわせて読みたい

『自己破産と個人再生』任意売却後はどっちを選ぶ!?

もしも、自分自身が自己破産すると考えれば、どうしようもない状態に陥ってしまったと思い悩むことでしょう。 なぜ、冒頭から気の沈む話なのかというと、自己破産はダ...

しかも、個人再生についても裁判所が関わるため、しっかりと官報に記載されます。

官報の掲載がデメリットと考えるならば、個人再生も同等のデメリットが生じます。

自己破産・個人再生も同等に官報掲載

自己破産はイメージで拒絶反応

『自己破産しました』と言えば、とても後ろ向きの発言のように聞こえますが、むしろ逆と考えるべきです。

自己破産は言葉通りで、「自己」自ら進んで「破産」することになります。

少し考えてみてください。

もし、自ら破産することができなければ、どうなるのでしょうか?

人生には様々なことが起きます。

病気やケガで働けない時期があるかもしれません。

何かをきっかけに借金をして、その返済が不可能となってしまった場合、自己破産できなければ一生返済に追われる人生となってしまいます。

それこそ、心機一転して再スタートの道が閉ざされたままです。

債務が消滅する訳ではなく、支払いの請求がなくなるというメリットがあり、借金に悩む多くの方が助けられてきました。

破産者名簿に載る可能性は少ない

官報とは全く別もので混同しがちですが、破産者の本籍地がある市区町村役場が管理する「破産者名簿」というものがあります。

平成17年より破産者でも裁判所から免責が許可されれば、破産者名簿にも掲載されなくなりました。

免責の許可とは借金を返済しなくてもいいと裁判所が認めることなので、任意売却後の残債で免責が認められないケースは、何か普通では考えられない問題がある場合です。

従って、通常であれば破産者名簿にも載ることはありません。

そもそも破産者名簿自体、一般の方が見ることができませんので、心配する必要もないと思います。

破産者名簿と官報は異なる

知らないが不安を増大する

任意売却も含め官報や破産者名簿、残債の対応等、詳しく知らないということが不安を大きくしてしまう本当の原因です。

自宅を無事に任意売却した後、債権者と向き合い残債について交渉してみましょう。

どうにもならない時、初めて自己破産の検討しても遅くはありません。

金融機関も鬼ではありません、誠実に対応すれば状況を理解してくれます。

当事務所で任意売却されたお客様には残債についてもアドバイスいたします。

任意売却も正しい認識が重要

あわせて読みたい

住宅ローンで自己破産!自宅はどうやって売却される?

住宅ローンが払えず、自己破産すると現在所有している財産は自宅なども含め、手放さなければなりません。 この点については自己破産を検討される方であれば、ある程度...