土日祝日も受付中

催告書の内容は必ず確認して意味を理解する

住宅ローンが払えなくなると、金融機関から様々な書類が段階的に届きます。

当然、中身は返済を促すものなので、しっかりと確認せず、そのままにしている方もいます。

どうやっても返済ができないからと放置するのは、あまりお勧めできません。

この記事は、過去に債権回収の現場に携わっていたFP&不動産コンサルの有資格者が、実際の「催告書」を例に詳しく解説します。

目次

催告書は重要な書類の一つ

任意売却を早期に決断し、代位弁済されるのを待っている方もいらっしゃるのですが、金融機関からの重要な書面もあります。

送られてきた書類には目を通し、内容をきちんと理解する必要があります。

最初に届くことは無くても、やがてくる重要な書面の一つに『催告書』があり、金融機関によって取り扱いは異なります。

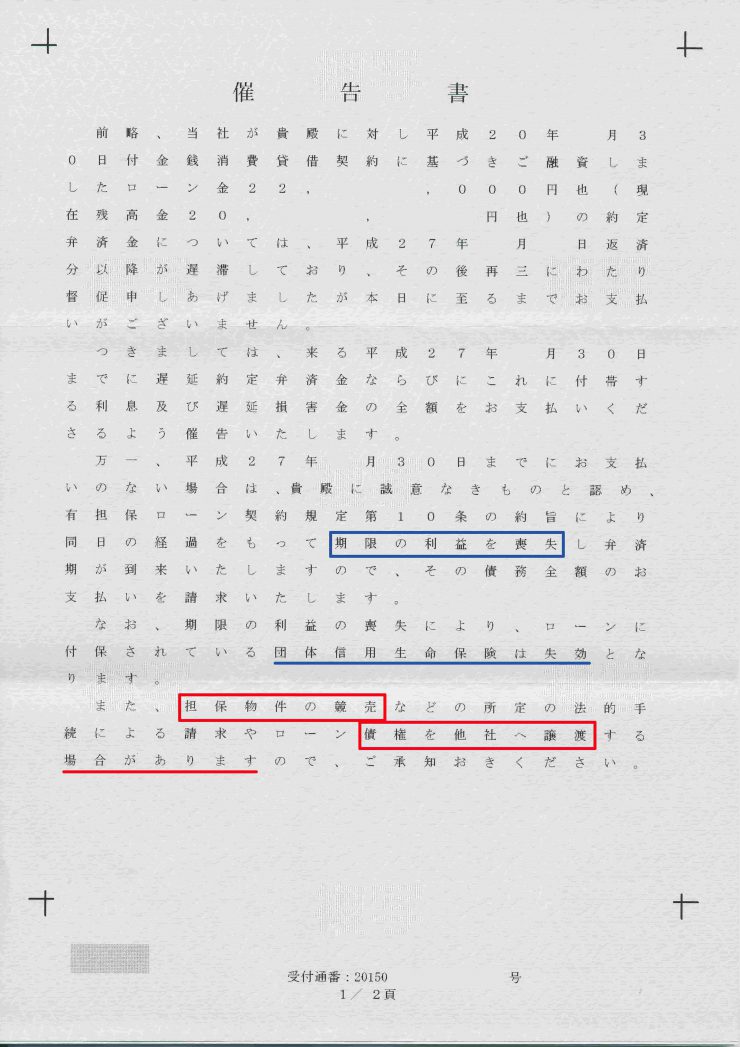

内容証明郵便で送られることもあり、以下は某金融機関の催告書です。

その中には大きく分けて、2つの事柄が記載されています。

ポイントはある期日をもって今後の対応を通知しています。

- 青い線は決定事項

- 赤い線は未定事項

催告書の決定事項(青い線)

期日を指定し、それ以降は『期限の利益を喪失と、それに伴い団体信用生命保険は失効します』という内容です。

「期限の利益の喪失」とは、もう分割はできません。

「全額を一括で返済して下さい」ということを意味します。

あわせて読みたい

期限の利益の喪失で住宅ローンはどうなるの?

住宅ローンを滞納したら「期限の利益喪失予告書が届いたけど」、どうすれば・・・ 「期限の利益の喪失」の意味が、分からない? 住宅ローンの返済が滞ると、金融機関...

団体信用生命保険とは?

ローンの返済中に借り手が亡くなることもあります。

このようなケースでは、「団体信用生命保険」が支払われ金融機関への返済がカバーされます。

その保険料は金融機関の負担で加入しているため、期限の利益の喪失後は、その保険も失効しますと伝えています。

住宅ローンの返済中に不幸にも亡くなってしまった場合、残債は「団体信用生命保険」で支払われる仕組みでしたが、滞納が続いたため保険も失効してしまいます。

団体信用生命保険は金融機関によっても違いがあり、三大疾病特約など必ずしも死亡時にのみ適用されるわけではありません。

しかし、期限の利益の喪失してしまうと、どんなに優れた団体信用生命保険も失効してしまいますので元も子もありません。

期限の利益の喪失で団体信用生命保険も消滅

催告書の青い線で伝えていることをまとめると以下になります。

〈期限の利益の喪失後〉

- 分割の返済は不可

- 死亡時の保険も失効する

※ 決定事項

催告書の未定事項(赤い線)

期限の利益の喪失により、『担保物件の競売』や『債権を他社へ譲渡する』という内容を伝えています。

赤の下線部分をよく見ると「場合がある」となっております。

従って、その方針はまだ決まっている訳ではありません。

競売や譲渡の文字を見て、もう手遅れだと勘違いしたり、焦らないようにしましょう。

ただし、ゆくゆくは『担保物件の競売』や『債権を他社へ譲渡する』という方針に間違いはありません。

任意売却を希望する際は、この時点で決断しなければ間に合わない可能性があります。

催告書の赤い線で伝えていることをまとめると以下になります。

〈期限の利益の喪失後〉

- 競売の可能性

- 債権譲渡の可能性

※ まだ未定ではあるが、どちらかとなる

内容を確認して次の行動に移れる

催告書の上記の例は、期限の利益の喪失する日を通知し、その他に関しては決まっていないことになります。

また、少し難しい話になりますが、「代位弁済」という文字が見当たりません。

保証会社を利用している住宅ローンならば、「期限の利益の喪失後は金融機関へは保証会社が代位弁済」します。

この点も注意が必要となりますが、「保証会社のある・ない」で、その後の対応が変わってきます。

上記の催告書には「代位弁済」の文字がないため、そこから判断すると保証会社の利用はありません。

それ故に「担保物件の競売」や「債権を他社へ譲渡」の文字が並んでおります。

保証会社無しの場合

保証会社の利用が無い貸付のことをプロパー(融資)と呼んでいます。

任意売却を希望するならば、催告書を送ってきた金融機関と速やかに交渉をスタートしなければなりません。

もっとも、任意売却に精通する業者へ依頼したならば、保証会社の有無を確認する術を心得ております。

保証会社無の住宅ローンならば、滞納後は速やかに金融機関と任意売却の交渉へと進むことでしょう。

保証会社無は早急に任意売却の交渉を!

あわせて読みたい

任意売却の相談で気を付けるポイント「不安をあおる業者」はアウト!

任意売却を検討する際や依頼するにあたって、最初にすることは「相談先の業者選び」です。 任意売却の相談先は規制も無いため、インターネットで検索すると実に多くの...

保証会社ありのケースは?

保証会社の利用があると、期限の利益を喪失後は金融機関が保証会社へ代位弁済を求めます。

その結果、保証会社より「代位弁済通知」が届きます。

任意売却を希望する場合、代位弁済後でなければ任意売却はできないので、保証会社から『代位弁済の通知』等の書類が来るまで待つことなります。

どう急いでも保証会社を利用している限りは、借入先の金融機関が任意売却に応じることはありません。

代位弁済を待って、保証会社と任意売却の交渉を進めることになります。

保証会社があれば任意売却は代位弁済後!

あわせて読みたい

代位弁済されたら住宅ローンは保証会社から請求される

民間金融機関で住宅ローンを借りるとき、原則として連帯保証人は不要ですが、保証会社との契約が必要となります。 民間金融機関とは、皆さんが街中でよく目にする「銀...

催告書の注意点

催告書は、今後の金融機関の対処方法が示されているケースが多いので、既に任意売却業者に頼んでいるから安心しきってしまい、確認せず放置しないように注意して下さい。

多くの金融機関では、次の対応に移る前の最後通知の意味もあります。

ただの請求書ではなく、重要な内容が記載されています。

任意売却で競売回避を希望する場合、催告書などの書面がが届いたら、落ち着いてしっかり内容を確認、早めに相談することをお勧めします。

金融機関からの書面には必ず目を通そう!

あわせて読みたい

競売回避の方法をFP&不動産コンサルの有資格者が解説

住宅ローンの返済が滞ると、金融機関は回収のために裁判所へ不動産競売の申立てを行います。 競売は強制力のある措置なので、落札者が落札代金を支払えば不動産の所有...