土日祝日も受付中

住宅ローンが苦しいときの対処を専門家の実践方法も合わせて大公開

住宅ローンが苦しいと感じたとき、その家に住み続けたいのであれば、どのように行動するべきか?

また、やりがちなNG行動についても事前に分かれば、その後の対処も適切な判断ができます。

住宅ローンは収入と支出のバランスが崩れれば、途端に家計は火の車です。

間違った対応で後悔しないよう、「住宅ローンの返済が苦しいときの対処法」をFP&不動産コンサルの有資格者が解説します。

目次

住宅ローンが苦しいとき即実行すること

まずは、以下に挙げた3点を検討してください。

生活状況が苦しい中で、少しでも改善できれば、やり繰りが楽になります。

1.支出を減らす

家計の見直しで無駄や我慢できる支出を洗い出し、徹底的に支出を減らす。

効果が大きいのは、保険の見直しやスマートフォンの通信費です。

民間の保険会社から共済への変更、FPの立場から見ても効果大です。

更にスマートフォンは、格安SIMを検討してみましょう。

思いのほか支出の削減ができるケースもあります。

少し曖昧なので、「支出を減らす」については筆者も行っている具体的な方法もお伝えします。

FPの筆者も実践している支出を減らす方法

子育て世代では、何かとお金が掛かります。

節約できるところを探さなければなりません。

具体的には、以下の2点が節約の参考になればとの思いで書いています。

もちろん、高齢者世帯にも参考になります。

〈筆者の節約法〉

- お得なこどもの靴の購入方法(大人も可)

- 本当に格安なSIMカード

※ 共済にも加入していますが、個々に必要とされる保障や金額が異なるため、記載していません。

「お得なこどもの靴の購入方法」

こどもの靴は、すぐに傷んだり、成長と共にサイズアウトしてしまいます。

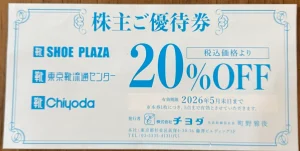

ぜひ、活用して欲しいのが「メルカリ」で株主優待券を購入する方法です。

どこの会社の「株主優待券」なのか?

「株式会社チヨダ 株主優待券」

以下の店舗で利用可

「SHOE PLAZA」「東京靴流通センター」「Chiyoda」

5足まで20%引きで購入可、セール品も対象

メルカリでは、株式会社チヨダの株主優待券が、ほぼ約300円で販売されています。

【実際に利用した株主優待券】

先日も、この優待券をメルカリで調達し、こどもの靴を新調してきました。

なんと、その時はキャンペーンも重なり、「PayPay払いで20%のポイント還元」も受けられました。

「株主優待で20%オフ」+「PayPay還元」の組み合わせは、家計の大きな助けになります。

兄弟がいれば、同時に3足購入するような場合、やはり1万円は超えてしまうでしょう。

何足かまとめて購入するときは、本当にお得に感じます。

もちろん、こどもに限らず大人の靴も購入できます。

その他、こどもに大人気の「焼肉きんぐ」の割引券などもメルカリで購入できますので、ぜひ一度見てみることをお勧めします。

メルカリで「クーポン」や「優待券」で検索すると色々ある!

本当に格安なSIMカード

利用料金が安い分、広告にお金を掛けていないため、インフルエンサーもあまり紹介していない可能性があります。

その証拠に、「格安SIM」とインターネットで検索しても、上位には出てきません。

筆者も利用している格安SIMは、日本通信のSIMカードです。

実際の契約プランは「シンプル290プラン+通話かけ放題オプション」で月々2,000円でお釣りがきます。

こちらについては、毎月のことなので本当に助かっています。

利用中のプランと比較してみては?

円安のため、スマートホンの機種代金も高くなりました。

それ故に、機種代金が割り引かれるプランで、購入してしまう方が多いのも現実です。

また同時に、機種代金の分割購入もセットにできるため、通信料との区別もあまり気にせずに購入してしまいます。

しかし、気軽に分割で購入しているスマートホンですが、れっきとした「借金による購入」であることは自覚してください。

そして、分割購入するのと引き換えに高い通信料を払っていることになります。

節約するならスマートホンとのセット購入は控える

2.収入を増やす

夫のみの収入から、妻も働き家計を支える、又は副業や残業、休日出勤等で収入を増やす。

本業での収入が増えない限り、何か他に収入減が無ければ収入増は見込めません。

何か得意なことでプラスαの収入ができると、気分も変わってきます。

IT関係の方であれば、ランサーズやクラウドワークスなども候補の一つです。

ただし、休みなく働けば体調不良の原因にもなります。

無理な労働を続ければ本末転倒となってしまいますので注意しましょう。

3.住宅ローンを借換える

現在の住宅ローンの金利が高い場合、他の金融機関への借換えで現在の返済額がグンと下がる可能性もあります。

それなりに費用が掛かりますので、借換えの諸経費を含めた総額で検討する必要がありますので候補となる金融機関に相談してみましょう。

以上の3つとなります。

家計の見直しは最重要課題

3.住宅ローンを借換えるが可能な方は検討する価値が大きいでしょう。

問題は1.支出を減らすと2.収入を増やすですが、どちらも生活するうえでは、かなり無理が必要なことも。

また、既に実践済みで、もうこれ以上は難しいかもしれません。

そもそも楽ではない生活から、更に支出を減らしたり、収入を増やすことは簡単ではありません。

住宅ローンが苦しい状況を冷静に受け止めると、その家はあなたにとって不釣り合いな家になっているのかもしれません。

この他にリスケジュールという方法もありますが、一時的に返済額を減らすだけの措置です。

そのため、収入が減少し回復の見込みが無ければ、根本的な解決にはつながりません。

あわせて読みたい

リスケジュールで身内を巻込み老後破綻

住宅ローンが払えなくなると、人は何とかしなければと必死になって金策に走ります。 多くの場合、その甲斐も虚しくお金の工面は叶いません。 この段階になると、もう...

住宅ローンが苦しい原因は何?

新築を頭金¥0で購入や年収の30%位を返済に充てている等、社会保障費が高騰している状況を考えてみてください。

かなり『無理をして購入した』と思えることでしょう。

財務省より発表された令和4年度の国民負担率は、なんと47.5%と発表されました。

国民負担率とは、ざっくりと申しまして所得に対する税金と社会保障費の割合です。

ほぼ5割近くとなり「五公五民」などと揶揄されているくらいです。

また、リストラによる転職や収入の減少等、景気に左右されている方も多くいらっしゃいます。

今、現実問題として考えなければならないのは、何でしょうか?

収入は増えるよりも、インフレなども加味すると下がることを想定して、生活の基盤を整える必要があります。

実質的に手取収入は減る算段で考える

変動金利も先々は不明

住宅ローンを変動金利で借りている場合も不安は尽きません。

空前の低金利ですが、下がり切ったその先は多少でも上がる可能性は無いのでしょうか?

もし、この先、少しでも金利が上昇した場合、耐えるだけの余力があるかを考えてみて下さい。

現状で住宅ローンの返済が苦しければ、もはや破綻寸前と言えるでしょう。

金利の上昇はかなりの負担増

返済比率30%は年収ベース

住宅ローンを借りる際、年収の30%を返済に充てている家庭も珍しくありません。

しかし、年収の30%で手取額の30%ではありません。

実際の手取額から見ると、優に35%を超えてしまうことも!。

やっぱり、生活が厳しいので返済額を減らしたい・・・という訳にもいきません。

ここが一番の問題なのです。

そうなると前述した通り、やはり不釣り合いな家が、家計の重荷になっていることは明白です。

現在の家は手放すのが、根本的な解決策と言えるでしょう。

返済比率30%は破綻リスク大

住宅ローンが苦しいときの間違いパターン

住宅ローンの返済が苦しいいものの、手放すことには抵抗があります。

それでは、賃貸物件にして賃料を住宅ローンの返済に充て、何とかやり繰りしようと考える方も、少数ながらいらっしゃいます。

戻れる実家等があれば別ですが、ご自身は住む家を確保しなければなりません。

結局は賃貸住宅を借りて住むことになり、家賃と住宅ローンの返済とで二重払いが必要です。

それでも、賃料収入がある限り、何とかなるかもしれません。

しかし、入居者が退去し、次の入居者に備えリフォーム費用の捻出もあります。

その間の住宅ローンの返済ができなくなれば、結局は問題を先送りしただけとなってしまいます。

銀行との住宅ローン貸出条件は別にして、賃貸に出すこと自体はご本人の自由ですが、返済が楽にならなければ、固定資産税の納付にも苦労すると思います。

賃貸にしても返済は楽ではない

思うように退去してくれない

自宅を賃貸住宅として貸出した際、一番の問題は手放すことを決断したとき、賃借人の存在が問題となります。

売却するから賃借人に対して退去して下さいとお願いし『ハイ! 分かりました』と簡単に出てくれることは通常ありません。

大家の都合で素直に出て行く賃借人は、極めて少ないと思って下さい。

要するに、賃借人は簡単には明渡してはくれません。

もちろん多額の立退き費用を用意できれば・・・。

住宅ローンの返済が苦しく、手放す方が多額の現金を用立てるのは困難です。

自宅を賃貸にするのは返済に余裕のあるとき

投資物件は価格面で劣る

その上で、どうしても売却が必要ならば、退去してもらうことは諦め、賃借人付きのまま販売することになります。

いわゆる投資物件のオーナーチェンジです。

そして、買主は購入しても住むことができないため、投資家が収益を目当ての購入となります。

それなりの利回りが確保されなければ、売れません。

単身者向けのワンルームマンション等は除き、同じ不動産が空室の場合と賃貸中の場合を比較すると、購入後は入居できる空家に価格では軍配が上がります。

つまり、自宅を売却するときに、空家で売るのと賃貸物件として売るのでは、賃貸物件の方が安くなってしまいます。

住宅ローンの残債次第では、売却しても完済できないこともあります。

従いまして、住宅ローンの返済が苦しくなり、賃貸に出すことは、むしろマイナスに作用してしまいます。

あわせて読みたい

【注意】任意売却で失敗する3つのNG行動

そのときは正しいと下した決断が、後から考えれば『なぜ、こんな行動をしたのか?』と疑問に感じることもあります。 住宅ローンが払えなくなると、落着いて冷静な判断...

住宅ローンの返済を続けたい方は価格査定で再考

住宅ローンの返済が苦しいけれど、やはり慣れ親しんだ自宅に住み続けたいならば、一度、自宅の価格査定を行うことをお勧めします。

現在の自宅が、どの程度の価格で売却できるのか?

残りの住宅ローンを無理して返済するほどの価値が本当にあるか?

見つめなおす機会にもなるからです。

住宅ローンが苦しいと感じ、売却すれば住宅ローンを完済できるならば、無理な返済を続けるよりも、今の家に見切りをつけることも選択肢の一つです。

賃貸、又は買換えで自分に相応しい家に住替えれば、住宅ローンの苦しみから解放されます。

住宅ローンの返済が苦しく、もう滞納寸前の方は、無理な返済をストップし、任意売却という方法で自宅を売却することもできますので、詳しくはご相談下さい。

不動産お金の悩み相談室

任意売却で一括査定を推奨しない理由|適正価格が成功のポイント | 不動産お金の悩み相談室

「任意売却で一括査定を頼んで大丈夫?」高額査定に惑わされると競売のリスクあり。任意売却成功のポイントは「適正価格」です。任意売却に精通するFP&不動産コンサルが一...