土日祝日も受付中

親の土地に建てた家が競売に?任意売却の成否を決める4つの図解「20年の実務経験」から解説

地方では、親兄弟など身内の土地へ家を建てるケースも珍しくありません。

現金で建てたならまだしも、問題は「住宅ローン」を利用している場合です。

その住宅ローンが払えなくなったとき、身内を巻き込んだ深刻なトラブルに発展してしまいます。

まずは、ご自身の状況が以下に当てはまっていないか確認してください。

〈こんな土地の使い方していませんか?〉

- 親名義の土地に子が家を建てている

- 家の敷地の一部に身内の土地が含まれている

- 1つの敷地に親・子が各々で家を建てている

これらに該当する場合、一度身内の感情がこじれると、せっかくご相談いただいても「関わることすらできなくなる」という最悪の事態が起こり得ます。

実際、20年以上のキャリアの中で数多くの、この様な場面に遭遇しています。

その中の1つで、義父が所有する土地が絡む案件をご紹介します。

主導権を完全に握られ「身内の拒絶で、なす術なく手を離れた・・・」苦い経験であり、最終的にどうなったのかも、私には分かりません。

この記事では、身内の土地に家を建てた際のリスクを土地の状況に応じた4つの図解で解説します。

〈身内だからこそ発生するリスク〉

- 親の家まで道連れにしてしまうパターンとは?

- なぜ専門家でも、関われなくなってしまうのか?

手遅れになる前に、「どうすれば最悪の事態を避けられたのか?」

任意売却に精通するFP&不動産コンサルの有資格者が、現場のリアルな経験を交えてお伝えします。

目次

住宅ローンが払えなければ、身内の土地も手放すことになる

「親(義理を含む、以下省略)の土地だし、絶対に迷惑は掛けられない!」

そう自分に言い聞かせて、住宅ローンを組んだ方がほとんどだと思います。

相談者も同じでした。

それでも現実は、思いとは裏腹に厳しい状況を突きつけてきます。

〈住宅ローン及び不動産の名義〉

| 住宅ローンの名義 | 子 |

| 建物の名義 | 子 |

| 土地の名義 | 親 |

家を建築するのも、住宅ローンを借りるのも「子」なので、金融機関は建物を担保にします。

この点は、当然と言えます。

では、親の土地は、どうなるでしょうか?

実際のところ、親の土地も担保にしなければ、住宅ローンを借りることができません。

住宅ローンで親や親族の土地に家を建てる場合、その土地も同時に担保とすることは、ほぼ例外なく金融機関から求められます。

その結果、親族は連帯保証人にはならなくても、土地を担保提供することになります。

不動産などの財産を他人の借金の担保として提供する人を「物上保証人」と呼びます。

あわせて読みたい

【実録】他人の借金で自宅が競売へ!担保提供者が望んだ「たった1つの解決策」

「1円も借りていないのに、なぜ自宅を追われなければならないのか?」 もし、あなたが身内や知人の「借金の担保(保証)」として自宅を提供し、その影響で競売の通知に...

実際は、親が物上保証人となった時点で「借金の巻き添えにした状態」と言えます。

そして、住宅ローンが払えなくなると、どうなるか?

自分の建物だけ手放し、親の土地は残せないの?

そう思いたいところですが、答えは1つしかありません。

親(物上保証人)の土地と共に手放す必要があります。

土地建物セットで手放すことは避けられない

土地と建物を同時に処分しなければならない理由

住宅ローンが払えなくなれば、親の土地と住宅ローンを借りた子の建物を同時に手放す以外方法はありません。

無理もありません。

土地と建物は、一体として利用するから価値が認められる!

今まで一体として利用してきた、土地と建物を別々に利用することは、事実上不可能です。

想像してみてください

建物だけを買った他人が、親の敷地内を毎日平然と通り抜けて生活する・・・

そんな状況、現実的ではありませんよね?

担保価値を最大化するため、銀行は必ず「土地と建物セット」での売却を求めてきます。

このとき、土地建物を合わせた価格がローンの残債を下回れば、任意売却を選択することになります。

任意売却であれば、競売のような強制的ではなく、引越し時期や、周囲に知られないための配慮等、交渉の余地が残されています。

あわせて読みたい

住宅ローンが払えない!対処法と注意点を解説

「住宅ローンが払えなくなるかも…」そんな不安を抱えていませんか? このページでは、住宅ローンが払えなくなった場合の対処法を「マンガ」と詳細な「文章(文字)」に...

更に任意売却の話がこじれると、競売の可能性が一段と高まります。

親は物上保証人ではありますが、連帯保証人でない限り、返済の義務はありません。

しかし、土地については「担保提供」しているので、住宅ローンが払えなくなれば、親の土地も失ってしまいます。

子の住宅ローン滞納が原因で、親の土地まで失う・・・

これが、身内の土地を借りて家を建てる際に、最も覚悟しておかなければならない「物上保証人」としての責任と負担になります。

土地と建物を合わせるから価値がある=運命共同体

あわせて読みたい

相続で妻が連帯保証人・身内も巻込み元夫の後始末に苦悩

身の丈に合わない住宅ローンを借りてしまうと、もしものときは、そのリスクも身の丈以上に大きくなって降りかかります。 住宅ローンを借りるとき、夫の単独名義で借り...

【図解】土地の区画(筆数)で変わる、身内の土地まで失うリスク

身内が物上保証人となり、土地を担保提供している場合、その土地が所有者である身内の家と離れていれば、問題は少ないかもしれません。

しかし、親の家など地続きのような土地に建物があると注意が必要です。

ここでは、土地の区画数によって変わるリスクに触れておきます。

不動産の世界では、土地を数える単位を「筆(ひつ)」と呼びます。

たとえば、見た目は1つの土地に見えても、登記上で2つに分かれていれば「2筆(にひつ)」、3つなら「3筆(さんぴつ)」と数えます。

重要なのは、「どの筆まで銀行の担保なのか?」を正確に把握すること

ここを確認し忘れると、残せると思っていた親名義の土地まで、子の住宅ローンの影響で一緒に失うことになります。

一見すると1つの土地ですが、具体的にどのようなリスクがあるのか、4つのパターンで解説します。

土地の筆数は見た目では全く分からない!

親の家まで失うリスクが高いケース(1筆・3筆)

親の土地を借りて家を建てた場合、最も警戒すべきなのがこの「1筆」または「3筆」のパターンです。

これらは、子の住宅ローン滞納が、親の住まいをも「道連れ」のリスクを抱えています。

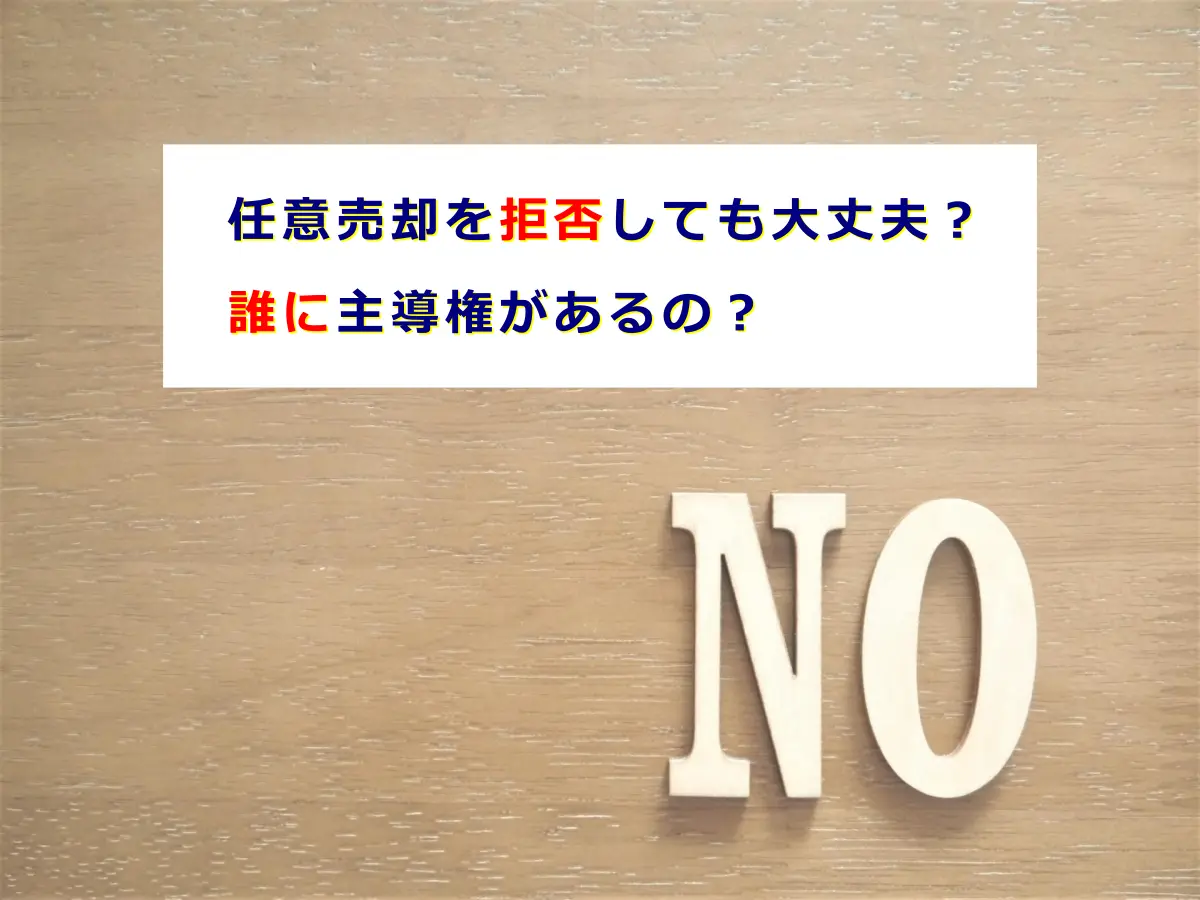

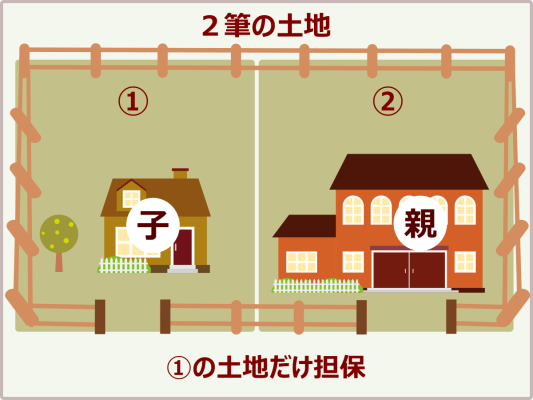

土地が「1筆」のパターン:親の建物も子の建物も同じ筆に建っている

完全に1つの土地に親と子の2棟の建物が建っている状態。

土地が「1筆」:親と子の家が同じ土地に建っている

【結論】親の建物が利用する部分を切り離すことは不可能

- リスク:滞納が続けば、子の建物と土地①が競売へ

- 現 実:土地が1つなので、親の家だけ残す売却は困難

- 解決策:親の家も一括で任意売却し、親子の生活再建を同時に図る

子の建物、土地①が担保になっていても、親の建物は担保設定はありません。

競売で落札されると、親の建物は他人の土地①の上に建っている状態です。

〈落札者から土地を借りることはできないの?〉

この様なケースの競売には、複雑な権利関係に手馴れた不動産業者が多く参加します。

不動産業者は、再販や有効活用による利益を見込んで落札します。

そのため、こちらの心情に対する「配慮を期待すること」はビジネスの性質上、困難です。

結局は、「親の建物を事業者へ売却する」か「子の建物と土地①を業者から買取る」かの二択を迫られることになります。

競売という「相手の土俵」で不利な交渉を強いられる前に、任意売却を進める場合、親の建物も合わせて売る必要があります。

親の住居喪失のリスク大

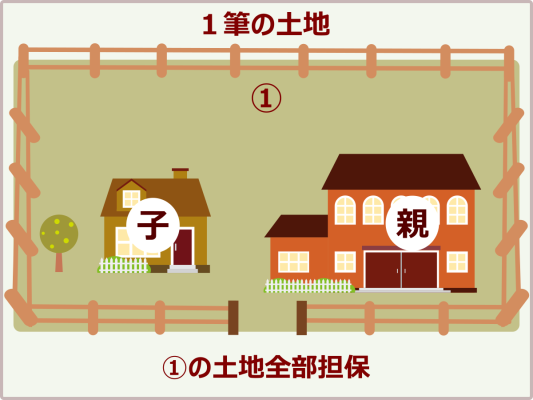

土地が「3筆」のパターン:親の建物がある土地も1筆は担保

土地が「3筆」:親の建物がある土地も1筆は担保

【結論】親の建物も一部利用している土地②は失う可能性大

- リスク:滞納が続けば、子の建物と土地①②も競売へ

- 現 実:親の建物と土地③は競売対象外でも、土地②が他人の手に渡れば、権利関係が複雑になり手放さざるを得ない。

- 解決策:親の建物と土地③もセットで売却するのが最善策

もし競売になれば、土地②の所有権も第三者(主に権利調整を得意とする不動産業者)に移ります。

そうなると、親の家は「他人の土地②の上に一部が乗っている」という非常に不安定な状態になります。

相手はプロのため、再販や有効活用による利益を見込んで落札します。

そのため、落札後に「買戻し」などの交渉ができるケースもありますが、あくまで事業者の利益が確保できる場合に限られます。

ビジネスとして割り切った判断をする相手に対し、有利な条件で話し合いに応じてくれる可能性は極めて低いのが現実です。

こうした、「相手の土俵で不利な交渉を避ける」ためには、早い段階で土地③も含めて一括で売り出す決断が必要です。

親の家を手放すという結論は同じでも、引越し時期の調整など計画性を持った売却が可能です。

親の住居喪失のリスク大

親の家を残し、子の家だけ売却できるケース(2筆・4筆)

ここからは、土地が完全に分かれている「2筆」と「4筆」のパターンを解説します。

先ほどのケースとは違い、建物ごとに土地の筆が分かれているため、親の土地は残せる担保設定です。

しかし、いざ解決に向けて動き出すと、「親族間の感情面で折り合いがつかない」という別の壁に直面することが少なくありません。

親の家を残せても禍根も残す結果

②土地が「2筆」のパターン:親の建物がある土地は担保対象外

親と子の建物は、それぞれ別の筆に建っているケース。

土地が「2筆」:親の建物がある土地は担保対象外

【結論】:親の建物と土地②は残せる

- リスク:滞納が続けば、子の建物と土地①は競売へ

- 現 実:地続きだった土地①が人手に渡る

- 解決策:子の建物と土地①を売却し、親の建物と土地②は残す

子の建物と土地①に担保設定され、親の建物と土地②に担保設定はありません。

競売で落札されると、子の建物と土地①は第三者の所有となりますが、親の建物と土地②に影響はありません。

任意売却を進める場合でも、子の建物と土地①が対象となり、親の建物と土地②は残すことが可能です。

親の家を残せるパターン1

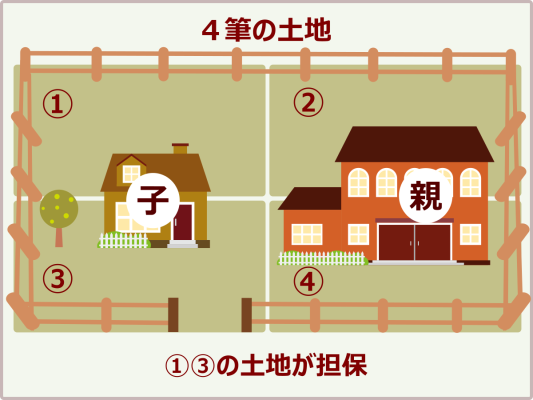

④土地が「4筆」のパターン:親の建物がある土地は担保対象外

さらに筆数が多く、4つに分かれているケースです。

土地が「4筆」:親の建物がある土地は担保対象外

【結論】:土地①③は失う可能性大

- リスク:滞納が続けば、子の建物と土地①③は競売へ

- 現 実:地続きだった土地①③が人手に渡る

- 解決策:子の建物と土地①③を売却し、親の建物と土地②④は残す、道路から敷地内への入口の工事等が必要となる場合もある。

子の建物、土地①③に担保設定され、親の建物、土地②④に担保設定はありません。

競売で落札されると、子の建物と土地①③は第三者の所有となりますが、親の建物と土地②④に影響はありません。

ただし、道路から敷地内への出入り口が土地③にあるため、新たな工事が必要となるなど問題が出ることもあります。

任意売却を進める場合でも、子の建物、土地①③が対象となり、親の建物、土地②④は残すことが可能です。

親の家を残せるパターン2

土地の筆数を確認する方法

ここまで読んできて、「うちは、どうなんだろう?」

ふと、疑問に感じた方のために、筆数を確認する方法にも触れておきます。

〈筆数の確認方法〉

- 「権利証(登記済証)」や「登記識別情報通知」を見る

・家を建てた際の建築関係の書類一式なども確認、土地の「地番」が複数記載されていれば、複数の筆あり - 毎年届く「固定資産税の納税通知書」をチェック

・課税明細書の欄を見てください、土地が「1行」ではなく、複数行に分かれて記載なら、複数の筆あり - 公図(地図)を見る

・法務局又はネット(登記情報提供サービス)でも閲覧可、1つの土地と思っていた場所が、複数に分かれていれば、複数の筆あり

※ 一般の方には少し難しいため、お勧めの方法ではありません

身内の土地を「物上保証人」から提供されている場合の注意点

親名義の土地に家を建てる際、住宅ローンを利用すると、親は単なる「土地の貸手」ではありません。

金融機関は、建物の担保価値を維持するために、ほぼ例外なく土地も同時に担保(共同担保)に入れることを求めます。

物上保証人の土地が、いかに危うい状況なのか今一度、認識する必要があります。

担保提供が必要な土地の利用=運命共同体であるということ

住宅ローンを利用して家を建てた際、以下のような土地の使い方をしていれば、身内が「物上保証人」になっている可能性が極めて高いと言えます。

〈身内が物上保証人の可能性大〉

- 親名義の土地に子が家を建てている

- 家の敷地の一部に身内の土地が含まれている

- 1つの敷地に親・子が各々で家を建てている

ここで思い出してほしいのが、先ほどの「1筆・3筆」の図解です。

たとえ親の名義であっても、一度担保に入れてしまえば、銀行から見れば、住宅ローンの返済が滞った際、換金して回収する土地に過ぎません。

誰の名義云々ではなく、担保に取ってあるかが肝心なのです。

重要なのは担保の土地・担保提供者は誰でも可

親の建物まで担保に取られる「最悪のシナリオ」

注意が必要なのは、銀行が担保に取るのは「土地」だけとは限らないという点です。

〈こんなケースは要注意〉

- 土地の評価が低い

- 子の収入や属性がギリギリ

上記の場合、銀行から「親の建物も担保に入れてください」と条件を付けられることも珍しくありません。

要するに住宅ローンを貸すには「子だけでは信用力が足りない」ため、親の建物も担保提供を求められてしまいます。

特に図解の1筆・3筆のパターンの場合、親の家まで担保に入れば、住宅ローンの滞納が続くと、親の自宅も含めて競売に掛けられる流れが完成してしまいます。

※ 3筆のパターンは土地③も含まれます。

親も道連れで自宅を失う

「名義が自分じゃないから大丈夫」という誤解

「住宅ローンの名義は息子、親の私には返済義務は無いから大丈夫」

そう誤解されている方も多いのですが、これは大きな間違いです。

確かに、物上保証人に「返済義務」はありません。

しかし、「担保提供した土地を失うリスク」は負っています。

更に、子の信用力が低く親の建物も担保提供していれば、どうなるでしょうか?

住宅ローンが払えなくなれば、容赦なく土地と建物セットで競売へ

名義が誰であるかは関係ありません。

結果として、物上保証人の親は「住み慣れた家と土地を失う」という流れが、この誤解から生まれてしまいます。

担保は全て処分される

【実録】なぜ専門家でも、関われなくなってしまうのか?

私は20年以上、任意売却の相談を受けて数多くの家族を見てきました。

その中で、最も解決が難しく、「なす術なく手を離れてしまう」ケースがあります。

その大きな要因は、「身内同士の感情の対立」です。

住宅ローンを借りて払えなくなった当の本人(以下、相談者)は、合理的な解決策は任意売却となることは、きちんと理解しています。

しかし、相談者だけで任意売却を進めることは不可能です。

物上保証人である親や兄弟など、身内に頭を下げて協力を願い出なければなりません。

任意売却するには、物上保証人が所有する不動産について、その名義人の手続きも必要だからです。

住宅ローンの名義人だけでは任意売却が進まない現実

任意売却の主導権は「物上保証人」や「身内」が握っている

実際の相談者の状況を見てみましょう。

神奈川県某市にお住まいの方から届いたメールの書き出しは、悲痛な一言でした。

「助けてください。もう自分ではどうにもなりません」

よっぽど追い詰められていると判断し、後日、相談者の自宅へ向かいました。

実際にお会いすると、土地の名義人である義父は既に亡くなっておりましたが、同居されている義母は健在でした。

「名義人が他界している不動産」で任意売却を進めるには、まず「誰が不動産を引き継ぐか」を決め、相続登記を完了させなければなりません。

これには、同居する義母だけでなく、配偶者の兄弟など「法定相続人全員」の同意が必要になります。

つまり、任意売却をするためには、親戚一同に事情を話し、協力を仰ぐことが絶対条件なのです。

話を伺う中で、メールに書かれていた「助けてください」という言葉の真意、そしてさらに深刻な裏事情が明らかになりました。

相談者は住宅ローンの返済が滞り始めてから、不足分をカードキャッシングで補う「自転車操業」状態に陥っていたのです。

すでに借金は膨れ上がり、任意売却の手続きが終わった後は「自己破産」をすることまで心に決めていました。

相談者最近では、夫婦仲もぎくしゃくしてきて、もう限界かもしれません。

土地を提供してくれた義父母への申し訳なさ、そして「なぜもっと早く相談してくれなかったのか」という配偶者の不信感

お金の不安は、時に最も身近なパートナーとの信頼関係すら壊してしまいます。

任意売却を進める際、書類にハンコを押すのは住宅ローンの名義人だけではありません。

土地の相続人となる身内全員の協力が必要ですが、しかし、現場ではさらに複雑な状況が生まれます。

それは「身内の感情論」です。

激怒する兄弟

激怒する兄弟親の面倒を見る約束で土地を使わせたのに!勝手に借金を作って破産するなんて身勝手すぎる!

この様な感情論が始まると、もはや理屈は通用しなくなります。

親族

親族親の土地を勝手には売らせないわよ!

合理的な説明や損得勘定も、怒りに震える身内の耳には届きません。

こうなると、住宅ローンが払えない当事者には、主導権はおろか発言すらも許されないような状況となります。

売却の鍵を握っているのは、怒りが頂点に達している「身内」なのです。

その決定的な要因は「真実を告げるのが遅かった」のです。

身内には逆らえない弱い立場

感情がこじれれば、「なす術なく手を離す」しかない

物上保証人である親御さんや、その周囲の身内が納得しない限り、任意売却は全く前に進みません。

あいつのせいで親の土地がなくなるなんて許せない

勝手に競売にでもなればいいわ

こうした感情的な対立がピークに達すると、たとえ任意売却が「全員にとって最も合理的な解決策」であると理屈で分かっていても、協力は得られません。

私には債権者との交渉はできても、バラバラになった親族の心を1つにまとめることはできません。

話し合いのテーブルにすら着けない状況になれば、静かに手を引く(競売という結末を待つ)しかありません。

もはや任意売却は絶望的

競売を避け、身内との関係を守るための「最初の一歩」

土地建物を売却してもローンが残る「オーバーローン」の状態で競売を避けるには、任意売却という道しかありません。

そして、その道を選ぶには「身内の団結」が絶対条件です。

身内の団結が任意売却の可能性を探るスタートに

現状を直視し、可能な手段を冷静に探る

まず、住宅ローンを滞納してしまった本人がすべきことは、「隠さずに、一刻も早く物上保証人(親)へ真実を話すこと」です。

〈伝えるべき真実とは〉

- 今、いくら借金が残っているのか

- このままでは、親の土地はどうなるのか

- 任意売却をすれば、どのような再スタートが切れるのか

批判や叱責を恐れて説明を後回しにすればするほど、身内の不信感は募り、協力は得られなくなります。

まずは現状を直視し、「どうすれば最悪の事態(競売)を避けられるのか・・・」を共に考える。

そこが全てのスタートとなります。

真実から始まる身内の妥協と決断

なぜ、滞納4か月まで事態が悪化してしまったのか?

ここで1つ、大きな疑問が残ります。

相談者は「なぜ、滞納が4か月にも及んだのか?」

実は、相談者が最初から何もしなかった訳ではありません。

当初は、別の業者に「リースバック」の相談をしていました。

その時は「今の生活を守れる」と信じて、貴重な時間をその業者に託したのでした。

しかし、いざ話を進めていくと、「リースバックは無理です」とだけ告げ、しばらく音沙汰がなかったのです。

そして、気づけば滞納は4か月。

キャッシングでの自転車操業も限界を迎え、夫婦仲は冷え切り、親族からも「無責任」と責め立てられる始末。

結果的に相談者は逃げ場のない「最悪のタイミング」まで追い込まれてしまったのです。

リースバックの甘い言葉には要注意

あわせて読みたい

リースバックの相談はどっちの業者にする!?

任意売却に踏み込むか悩むとき、リースバックという住み続ける任意売却があると知れば、救われた気持ちにもなります。 子どもの転校やご近所に対しても、引越し理由を...

【結論】身内の土地が絡む任意売却、成功への唯一の条件

物上保証人が絡む任意売却において、解決へ至るための唯一の条件、それは「関係者全員が同じ方向を向くこと」に尽きます 。

住宅ローンを滞納してしまった子、土地を提供した親、そして相続権を持つ親族。

立場は違えど、全員が「競売を避け、家族の絆を守る」という共通のゴールを優先できるかどうかが分かれ道となります 。

なぜ「早期の話し合い」がすべてを決めるのか

多くの現場で見てきた中で、残念ながら解決できなかったケースには共通点があります。

それは、親への申し訳なさや叱責への恐怖から、「真実を話すのが遅すぎた」という点です 。

〈早期の話し合いのメリット〉

- 感情の爆発を防ぐ:銀行から督促状で知らされるのと、早めに告げるのとでは、親族側の感情は180度異なる

- 「損得」ではなく「納得」:理屈だけでは、親族にハンコ(売却への同意)をもらうことはできません

現状を共有することで、はじめて「納得」というステップに進めます - 専門家の力を最大化:親族間の合意さえあれば、債権者(銀行)との交渉が可能

しかし、身内の足並みが乱れていては、交渉以前の問題

これからあなたが取るべき「最初の一歩」

住宅ローンの滞納という現実は変えられません 。

しかし、これからの行動次第で、「家を失っても家族の絆は失わない」という道を選ぶことは可能です 。

〈3つの心得〉

- すべてを打ち明ける:今の借入額、土地のリスク、任意売却のメリットを包み隠さず話す

- 逃げない:親族からの厳しい言葉も、土地を失う不安の裏返し

誠実に向き合い、共に解決策を探る姿勢を見せる - 時間を味方に:滞納期間が長くなるほど、選択肢は減り、周囲の不信感は増す

大切な時間を、悩みや後悔で使い果たさないでください 。

まずは勇気を持って、家族間で話し合うこと。

それが、身内の土地を守れなかったとしても、新しい生活を再スタートさせるための、たった1つの絶対的な条件です 。

あわせて読みたい

任意売却の相談で気を付けるポイント「不安をあおる業者」はアウト!

任意売却を検討する際や依頼するにあたって、最初にすることは「相談先の業者選び」です。 任意売却の相談先は規制も無いため、インターネットで検索すると実に多くの...