土日祝日も受付中

複数の不動産が競売に…自宅だけ任意売却できる?判断のポイントは「一括売却」

複数の不動産を所有していると聞けば、何とも羨ましいと思うことでしょう。

しかし、その複数の不動産がまとめて金融機関の担保となっていると、借入金滞納の影響により複数の不動産がまとめて競売に掛けられてしまうことがあります。

複数の不動産を担保に融資を受けている自営業者や零細企業の経営者から、以下のような相談を受けます。

〈こんな相談が寄せられます!〉

- 複数の不動産がまとめて競売になったら、自宅だけ任意売却は可能?

- 他は諦めるから、自宅だけは競売を回避できないでしょうか・・・

結論から申し上げますと、「可能な場合・不可能な場合」があります。

その判断のポイントは、裁判所が決定する「一括売却」のルールです。

この記事では、FP&不動産コンサルの有資格者が「複数の不動産が競売に直面した場合、自宅を競売回避するための条件と対処法」を詳しく解説します。

〈この記事が役立つ方〉

- 複数の不動産を担保にローンを組んでいる

- 全部競売になったが自宅だけは任意売却で手放したい

- 「一括売却」という言葉を競売資料で見た

- 事業用不動産と自宅が両方担保になっている

目次

自宅だけ任意売却できる?判断のポイントは「一括売却」

自宅を含む複数の不動産が競売にかかっている場合、自宅だけを任意売却できるかどうかは「一括売却」という、競売の仕組みが大きく影響します。

まずは、この仕組みを理解することが、可能性を見極める第一歩になります。

競売で複数の不動産は一括売却されるのか?

複数の不動産が担保に入っている場合、債権者がまとめて競売を申立てることが一般的です。

裁判所では通常、「1つの事件番号」が付されますが、それぞれの不動産には「個別の物件番号」が割り当てられます。

事件番号の例

【令和8年(ケ)999号】

不動産が10個あっても、事件番号は1つ、各不動産は物件番号は1~10まで付される

※ 土地や建物も1つの不動産として、個別にカウントされる

事件番号が1つでも、すべての不動産がまとめて売却される訳ではありません。

各不動産は、個別に売却するのが原則です。

しかし、個別に売却すると不動産によっては、マイナス面が大きくなることもあります。

そのような場合、複数の不動産を1つのグループにまとめて「一括売却」とします。

事件番号は1つ・物件番号は複数

あわせて読みたい

住宅ローン滞納は、いつまで住める?損得だけなら競売も・・・

住宅ローンの返済が滞ってしまったら・・・ 多くの方が、まず考えるのは「いつまで、この家に住み続けられるのか?」という切実な問題です。 〈よくある不安〉 すぐに...

裁判所が決める「一括売却」を詳しく

個別に売却すると、マイナス面が大きくなるとは?

分かりやすい例は、一戸建の土地と建物です。

土地と建物はバラバラに売却するよりも、セットにすれば有効に利用できるため、高値で売れます。

より有利に売却できるよう、裁判所の判断で複数の不動産をグループ化して競売を進めていきます。

この一括売却は、裁判所の裁量で決めることができます。

したがって、自宅だけが「一括売却」のグループにまとめられているか?

任意売却の可否を判断するポイントになります。

自宅が一括売却か否か

自宅だけ任意売却が可能なケース・不可能なケース

複数の不動産が競売に掛けられている場合でも、自宅だけを任意売却できる可能性はゼロではありません。

それは自宅となる不動産の「一括売却」がどのように設定されているかによって決まります。

つまり、自宅の任意売却の可否は、競売手続き上の「一括売却」に大きく左右されます。

ご自身のケースがどちらに該当するのかは、裁判所を通じて競売の資料を確認しなければ判断できません。

裁判所の競売資料に注目!

一括売却の具体例(図で理解する)

実際の相談例を基に、一括売却がどのように決められるか見てみましょう。

〈農業経営者の相談事例〉

農機具など設備投資の返済が厳しくなり、リスケジュールを条件に「自宅を追加担保として提供」したものの、経営を立て直すことは難しく、やがて自宅と農地を含め複数の不動産がまとめて競売へ

- 債権者:日本政策金融公庫

- 相談者の希望:自宅だけ任意売却で手放したい(農地は諦める)

- 競売対象の不動産

・自宅(土地・建物)

・点在する複数の田畑(土地)

※ リスケジュールとは

返済が困難な場合に、金融機関と相談して返済金額を変更すること。返済計画を立て直し、無理のない範囲で返済を進めるます。ただし、原則として変更後の返済総額は元の契約条件以上になる。

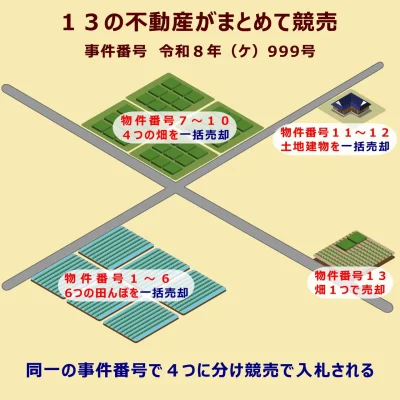

以下の図のように、裁判所はそれぞれ場所が異なる田畑を、4グループに分けて売却を進めます。

※ 図は説明しやすいように、13の不動産がまとめて競売対象になった例としています。

〈13の不動産の競売例〉

- 事件番号「令和8年(ケ)999号」

- 物件番号1~6の田んぼ6つ

- 物件番号7~10の畑4つ

- 物件番号11~12:自宅の土地・建物

- 物件番号13の畑1つ

競売の事件番号は1つ、不動産を4つのグループに分け入札されます。

相談者の希望は、「自宅の土地・建物(物件番号11~12)」を任意売却することです。

つまり、4つの入札案件の中から1つだけ任意売却の交渉ができるのか?

判断の分かれ目となります!

※ 本記事では、相談事例をもとに競売における一括売却の説明上、農地を一般の土地同様に表現しています。実際の農地の入札には「買受適格証明書」が必要となり、買受適格証明書が無い場合、農地の入札には参加できません。

自宅だけ任意売却できるかの判断ポイントは「一括売却」

相談事例では、自宅については幸い任意売却が可能なケースに該当しています。

要するに、自宅だけを任意売却できるかどうかは、債務額そのものよりも「グループ分けの設定」に左右されます。

もしも、土地建物以外に他の不動産がグループに含まれていたら?

自宅だけの任意売却は困難と考えられます。

裁判所の競売資料で物件目録を確認し、一括売却としてグループ分けされた不動産を正確に把握することが大変重要です。

競売の進行状は要チェック!

自宅だけ任意売却できるの注意点

なお、「自宅だけ任意売却できる」と聞くと、自宅を残したまま問題を解決できるのではないかと考える方もいます。

しかしながら、任意売却は不動産を売却して、債務を削減する方法です。

そのため、「自宅だけ任意売却できる」という場合、自宅そのものを手放さずに残すという意味ではありません。

あくまで、複数の不動産が競売対象となっている場合、「自宅だけを任意売却で手放す」「競売は回避するけど売却は避けられない」といった形になるケースがある、という意味になります。

つまり、最終的には自宅を売却して手放すことになる点は、あらかじめご理解ください。

任意売却の前提条件

ここで、もう1つ重要なポイントを押さえておきましょう。

任意売却は債権者の同意が前提

債権者が「任意売却の方が競売より有利に売却できる」と判断すれば、任意売却成立の可能性はアップします。

しかし、競売を申立てられた事実を考えれば、もっと前に任意売却のチャンスはあったはずです・・・

債権者からしてみれば「何を今更、任意売却ですか!?」と言われてしまう可能性もあります。

それだけ、競売申立て後の任意売却はハードルが一段と上がることをご理解ください。

あわせて読みたい

任意売却を決断したら返済は完全ストップ!FPが口座管理のテクニックも大公開

先の見えない経済状況を背景に、住宅ローンの問題が週刊誌やテレビの特集で取り上げられる機会が増えてきました。 住宅ローンの返済に苦しむ方にとって、こうした報道...

任意売却は早めの相談が鉄則

複数不動産特有のリスク!返済遅延がもたらす連鎖構造

複数の不動産が担保となっている場合、その借入金額もまた相当な額に達しております。

その影響により返済が滞ると、債務は想像以上のスピードで拡大します。

だからこそ、複数の不動産を所有している場合、どの不動産を任意売却するのか?

そして、どの不動産を競売で手放すのか?

戦略的判断が不可欠になります。

任意売却する不動産の選別

なぜ複数不動産では債務が拡大しやすいのか?

一般的な住宅ローンの返済問題と、複数の不動産を担保にした不動産担保ローンの問題では、深刻度が全く異なります。

まず、複数の不動産が担保になっている理由として、借入の元金が大きく、「遅延損害金の影響」により債務総額が拡大の一途をたどります。

住宅ローンも同様ですが不動産担保ローンを滞納すると、元金に対して当初の利率とは異なり、遅延損害金というペナルティーが付された利率(年率14%~15%が一般的)が適用されます。

複数の不動産が担保になっていると、この遅延損害金の影響で不動産をすべて失ってしまう可能性があります。

遅延損害金は破滅するほどの高金利

あわせて読みたい

遅延損害金とは|利率や計算方法、免除の方法などを解説【住宅ローン】

住宅ローンを滞納すると、気になるのが遅延損害金の存在です。 遅延損害金とは、約束の期日までに住宅ローンの返済が行われなかった時に発生するペナルティのことです。...

遅延損害金の計算例で見る負担増加のスピード

具体的な数字で見てみましょう。

例えば、1,800万円の元金を残し滞納が始まったとします。

遅延損害金が年率15%だと、1年間でいくらになるか?

〈1年滞納後の遅延損害金〉

1,800万円×15%

遅延損害金 270万円

不動産が2,000万円で売れると仮定して「滞納前に売却するケース」と「1年滞納して売却するケース」を比較してみましょう。

この場合、売却時の諸費用(約80万円)も考慮します。

滞納前に売却

1年滞納後に売却

泣く泣く不動産を手放しても、1年間滞納したことで、借金が完済ができません。

滞納が続けば不動産を手放しても、150万円の借金を抱えたままとなります。

もしも、他に不動産を所有し担保になっていた場合は、もっと状況は深刻です。

※ 実際の元金に対して遅延損害金が発生するのは、期限の利益を喪失後になります。本記事では説明上、滞納開始直後から遅延損害金の計算しています。

あわせて読みたい

期限の利益の喪失で住宅ローンはどうなるの?

住宅ローンを滞納したら「期限の利益喪失予告書が届いたけど」、どうすれば・・・ 「期限の利益の喪失」の意味が、分からない? 住宅ローンの返済が滞ると、金融機関...

他の不動産にも影響する?複数不動産へ債務が広がる仕組み

前項では1年滞納後に売却して150万円の残債が出てしまいした。

このケースで、他に1,000万円で売れる不動産を所有し、担保になっていた場合を想定してみます。

2,000万円の不動産を売却しても、1年間の遅延損害金で残債150万円が生じています。

この150万円分の現金が用意できなければ、債権者からは他の不動産についても売却を迫られます。

<1年滞納して売却>

元金+遅延損害金+諸費用=2,150万円

2,000万円-2,150万円=-150万円

請求される残債額150万円

ここまでは同じ

<更に1,000万円の不動産も所有していた場合>

1,000万円-45万円(売却の諸費用)=955万円

955万円-150万円=805万円

手元に残る金額 805万円

150万円の残債を返済するため、1,000万円の不動産も売却する必要があります。

結果的に、手元に805万円残りますが、不動産を2つ手放しました。

もしも、1,000万円の不動産が「自宅だったら」、非常に不本意ではないでしょうか・・・

債権者の回収戦略と遅延損害金の仕組み

ただでさえ、日本は低金利とされています。

不動産担保ローンの金利は、年率数%といったところでしょう。

それが、借手の滞納により遅延損害金で年率15%も請求できるとなれば、無担保で貸す消費者金融の金利に近いものがあります。

金融機関によっては、早期の回収にこだわらず、遅延損害金も含めて請求できるなら、担保価値に匹敵するぐらいになるまで時間をかけて滞納期間を長引かせたほうが商売上、利が大きいといえます。

滞納期間の目安としては、概ね2年くらいと言えます。

その理由は、競売になれば、他の債権者も回収に動きます。

優先的に遅延損害金を回収できるのが2年分までというルールがあるからです。

特に銀行や信用金庫ではなく、ノンバンクの場合は大いにあり得る話です。

遅延損害金で儲ける金融機関もある

担保外不動産が影響を受けるケースとは

「複数の不動産を所有しているけど、担保設定していない物件もあるから大丈夫では?」と考えたくもなります。

しかし、仮に金融機関が担保設定していない不動産があったとしても、手順(訴訟)を踏めば不動産を差押え競売に掛けることも可能です。

事実として、保証協会は特にこの傾向が強いと感じます。

また、カード会社なども最近では積極的に訴訟へ進み、自宅を競売に掛ける動きがあります。

特に法人の借入でも経営者は個人保証しているケースが多くあります。

この場合は担保設定していない不動産を所有していると、当然ながら金融機関は回収の手段として狙ってくるのは、ほぼ間違いありません。

従いまして、担保になっていなくても、不動産が狙われるのは時間の問題と考えて差し支えありません。

遅延損害金を増やさず、早期に解決することをお勧めします。

不動産は債権者が最も注目する財産

あわせて読みたい

無担保ローンで不動産が競売?実は怖い銀行のフリーローンの仕組み

不動産を担保にした借金といえば、すぐに思いつくのは「住宅ローン」ではないでしょうか? その他に事業者であれば、「不動産を担保」に借入れしているのは、珍しいこ...

競売が始まる前にできること

競売まで状況が悪化する前にできること、それは滞納前に相談することです。

滞納前と滞納後では、本当に大きな違いが生じます。

滞納が始まってしまえば、数百万円、あるいは数千万円の遅延損害金を考えれば恐ろしい金額に膨れ上がります。

遅延損害金の支払いを避けるには、そもそも発生させないようにしなければなりません。

その方法はただ1つ

滞納しないこと!

簡単ではないのですが、未然に防ぐには、資金繰りが苦しいと感じた時点で相談することに尽きます。

また、債権者からしても滞納前であれば、健全な返済状況となり今後の対応を協議することが可能です。

滞納前の相談が最も選択肢が多い

滞納前に検討できる選択肢

不動産担保ローンの返済が滞納前であれば、以下のような選択肢を提案できる可能性があります。

〈滞納前の選択肢〉

- 部分売却

- リースバック

- リスケジュール

順番に詳しく見ていきましょう。

1. 部分売却

複数ある不動産のうち、優先順位の低い物件から売却する。

自宅や事業に必要な不動産は、可能な限り残す。

売却代金で残債を圧縮し、月々の返済額を減少させる。

現実的な選択肢

2. リースバック

自宅を第三者に売却しつつ、賃貸として住み続ける。

ただし、リースバックの必要性が本当にあるのか?

検討の余地があります。

そして、成立条件は非常に厳しいことを認識する。

リースバックは一時的な対応策

3. リスケジュール

金融機関と交渉し、一時的に返済額を減額、本記事の相談事例のように追加担保の提供を求められることもあります。

リースバック同様、あくまでも一時的な措置として、ただただ返済が厳しいからリスケジュールを検討することはお勧めしません。

問題の先送りは無意味!

あわせて読みたい

リスケジュールで身内を巻込み老後破綻

住宅ローンが払えなくなると、人は何とかしなければと必死になって金策に走ります。 多くの場合、その甲斐も虚しくお金の工面は叶いません。 この段階になると、もう...

あわせて読みたい

リスケジュール後も住宅ローンを滞納する3つの共通点

以前『リスケジュールで身内を巻込み老後破綻』という記事を書きました。 金融機関と相談の結果、リスケジュールしたものの、それでも住宅ローンが払えなくなった方か...

どこへ相談すれば良いのか

滞納前であれば、零細企業に特化した経営コンサルタントやFP(ファイナンシャルプランナー)などに、状況を精査してもらうことも有効です。

また、ある程度は不動産の売却も視野に入れている、或いは滞納寸前であれば任意売却に精通した不動産業者への相談をお勧めします。

良心的な業者であれば、状況から判断し不要な不動産の売却を無理に勧めることはありません。

まずは「売らずに済む方法はないか」を一緒に考えてくれる専門家を選びましょう。

手遅れになる前に、ちょっと相談してみるだけでも、結果が大きく異なるケースもあります。

状況判断は専門家を頼る

あわせて読みたい

任意売却の相談で気を付けるポイント「不安をあおる業者」はアウト!

任意売却を検討する際や依頼するにあたって、最初にすることは「相談先の業者選び」です。 任意売却の相談先は規制も無いため、インターネットで検索すると実に多くの...

競売開始後の対処法・残された可能性

すでに競売が始まってしまった場合でも、自宅を守れる可能性はゼロではありません。

まずは競売申立後でも諦めないことですが、タイミングと条件が非常に重要になります。

ただし、ここからは専門家の力無しでは対応は難しいと認識してください。

詳しい競売の流れを見る

裁判所の評価額が出るまで待ちの姿勢

競売申立後、複数の不動産がまとめて競売へと進行してしまえば、慌てずにはいられません。

しかし、特定の不動産のみ任意売却を希望する場合、どうしても一旦は動きを止めて待つことも必要になります。

裁判所による不動産の評価額が決まるまで、任意売却に応じてもらえる可能性は低い

一度、競売へ進んでしまうと、裁判所の評価額を参考にして、債権者は任意売却の価格を判断します。

もちろん、評価額と同じでは任意売却には応じてもらえません。

むしろ、競売より任意売却が債権者にとって有利な価格であることが条件となります。

それ故に評価額が出るまでは、待つことになります。

競売申立後は評価額が任意売却の基準になる

評価額発表後が勝負

競売の申立後であれば、裁判所の評価額が出る前には、任意売却を依頼する業者とは対応を協議しておく必要があります。

評価額が決まり次第、すぐに動く準備をしておく

不動産の評価額が決まり次第、債権者と価格の調整を行い迅速に任意売却を進めなければ、時間切れとなってしまいます。

任意売却の依頼業者は決定済みが前提

一括売却の単位を確認する

「一括売却」の単位を確認することが最優先です。

競売の資料(物件明細書など)を取り寄せ、自宅がどのグループに入っているかを確認する。

もちろん、任意売却に精通した業者であれば、指示してくれますので任せれば問題ありません。

〈確認ポイント〉

- 自宅が独立したグループか?

→ 〇 任意売却の可能性あり - 自が他の物件も含めグループ化

→ × 任意売却は困難

残された時間を有効に使うには、できる限り早く専門家へ相談することをお勧めします。

競売回避は残された時間との勝負

任意売却の相談はいつするべき?タイミングで変わる結果

複数の不動産を担保にローンを組んでいる場合、相談するタイミングによって取れる対処法は大きく変わります。

特に複数不動産の場合は、滞納が長引くほど債務が膨らみやすく、競売が連鎖するリスクも高くなります。

現在の状況が、どの段階にあるのかを把握することが重要です。

ここでは、状況ごとに現実的に取れる対応を整理します。

的確に冷静に状況判断

段階別の可能性と対処法

複数不動産の場合、状況は大きく次の3段階に分けられます。

【最適なタイミング】

滞納前―可能性:高

滞納前―可能性:高

〈状況〉

- 返済が苦しいと感じ始めた段階

- まだ滞納はしていない

- 資金繰りが厳しくなってきた

〈できること〉

- 遅延損害金が発生していない

- 選択肢が最も多い

- 部分売却の交渉が可能

- リースバックも検討できる

- 債権者も話し合いに応じやすい

※ このタイミングが最も選択肢が広い

【ギリギリのタイミング】

滞納開始~競売申立前―可能性:中

滞納開始~競売申立前―可能性:中

〈状況〉

- すでに数ヶ月滞納している

- 催告書が届いている

- 期限の利益の喪失通知が届いた

〈できること〉

- まだ任意売却の交渉が可能

- 債権者も一定の話し合いには応じる

- 遅延損害金は発生しているが、最小限に抑えられる

※ このタイミングでは、時間との勝負

→ 詳しくは:期限の利益の喪失について

【厳しいタイミング】

競売申立後―可能性:低

競売申立後―可能性:低

〈状況〉

- 競売開始決定通知が届いた

- 裁判所から執行官が来た

- 入札期日が決まっている

〈できること〉

- 債権者の姿勢が硬化している

- 裁判所評価額が出るまで交渉困難

- △ 評価額後なら一括売却単位で任意売却の可能性

- 時間が非常に限られている

- 専門家の力が必須

※ このタイミングでは「一括売却のルール」が全て

状況を整理するためのチェックリスト

現在の状況を整理するために、次のポイントを確認してみてください。

<今すぐ確認すべきこと>

- 毎月の返済が苦しいと感じていないか

- 遅延損害金のリスクを理解しているか

- 担保の不動産をすべて把握しているか

- 担保になっていない不動産も差押えの対象になることを知っているか

- 滞納してからどれくらい経過しているか

- 競売申立てがされているか

<滞納前の今だからできること>

- 任意売却に精通する業者に相談

- 自宅以外の不動産を部分売却できないか検討する

- リースバックの可能性を確認する

- 債権者とのリスケジュール交渉を検討する

<競売開始後にすべきこと>

- 競売の資料を取り寄せる

- 一括売却の単位を確認する

- 自宅が独立したグループかチェック

- 裁判所の評価額発表を確認する

- 評価額後、債権者と交渉を行う

- 専門家と戦略を立てる

まとめ:自宅だけ任意売却できるかの判断ポイント

複数の不動産が競売になっている場合、自宅だけ任意売却できるかどうかは感覚では判断できません。

ポイントになるのは、競売手続きで決められる一括売却のグループ分けです。

判断のポイント

- 複数不動産でも必ず一括売却になる訳ではない

- 裁判所が「一括売却の単位」を決める

- 自宅が独立した売却単位なら任意売却は可能

- 一括売却のグループ内なら自宅だけの売却はできない

- 競売申立後でも評価額が出るまでは状況が確定しない

自宅だけ任意売却できるかどうかは、債務額ではなく「一括売却の単位」で決まります。

複数の不動産がある場合、この判断を誤ると本来売らなくてもよい不動産まで、失う可能性があります。

状況が複雑な場合ほど、早い段階で専門家に確認することが重要です。

相談は可能な限り早めに!

あわせて読みたい

【注意】任意売却で失敗する3つのNG行動

そのときは正しいと下した決断が、後から考えれば『なぜ、こんな行動をしたのか?』と疑問に感じることもあります。 住宅ローンが払えなくなると、落着いて冷静な判断...

よくある質問(FAQ)

一括売却とは何ですか?誰が決めるのですか?

一括売却とは、複数の不動産をセットで売却することです。裁判所が決定します。

複数の不動産が競売になると全部まとめて売られるのですか?

いいえ、必ずしもまとめて売られるわけではありません。

裁判所は各不動産について、「個別に売却するか」「複数をまとめて売却するか(一括売却)」を判断します。

例えば、一戸建ての土地と建物は別々に売るよりもセットで売却した方が利用しやすいため、裁判所は「一括売却」と判断することが一般的です。

このように、不動産を一体として売却した方が利用価値が高い場合には、一括売却が選択されることがあります。

そして、この「一括売却の単位」が、自宅だけ任意売却できるかどうかを判断する重要なポイントになります。

自宅だけ任意売却することは可能ですか?

条件によっては可能です。

複数の不動産が競売の対象になっている場合でも、自宅が「独立した売却単位」として扱われているのであれば、その不動産だけを任意売却できる可能性があります。

一方で、自宅が他の不動産とまとめて「一括売却」と判断されている場合には、その一部だけを切り離して任意売却することは基本的にできません。

つまり、自宅だけ任意売却できるかどうかは、債務の金額だけで決まるわけではなく、競売手続きの中でどのような売却単位が設定されているかによって左右されます。

そのため、競売が始まっている場合には、まず「どの不動産がどのグループで売却されるのか」を確認することが重要になります。

自宅だけ任意売却できるかどうかは、いつ分かりますか?

競売の申立後、裁判所が発行する「物件明細書」や「現況調査報告書」で確認できます。

【確認タイミング】

- 競売申立から約2~4ヶ月後

- 裁判所が不動産の調査を完了した時点

- 3点セット(物件明細書・現況調査報告書・評価書)の公開時

【確認方法】

- BITシステム(裁判所の競売情報サイト)で検索

- 物件番号を確認

- 「一括売却」の記載があるか確認

一括売却のグループを変更してもらうことはできますか?

基本的には変更できませんが、評価額決定前なら交渉の余地があります。

〈変更が難しい理由〉

- 裁判所が「まとめて売る方が有利」と判断している

- 一度決定したルールは原則変更されない

- 入札者の混乱を避けるため

〈例外的に交渉できる可能性があるケース〉

- 裁判所の評価額決定前

- 明らかに分離した方が高値で売れると証明できる

- 債権者も分離を希望している

ただし、現実的には非常に困難です

なぜ、金融機関は複数の不動産を担保にするのですか?

金融機関が複数の不動産を担保にするのは、融資した資金の回収リスクを下げるためです。

不動産の価値は市場状況によって変動するため、1つの不動産だけでは担保価値が不足する場合があります。

そのため、土地や建物など複数の不動産を担保に設定することで、万一返済が滞った場合でも回収できる可能性を高めます。

また、事業資金の融資などでは、融資額が大きくなるため、複数の不動産をまとめて担保にするケースも少なくありません。

複数の不動産が担保になっている場合、返済が滞ると担保に入っている不動産すべてが競売の対象になる可能性があります。

担保になっていない不動産でも売却を求められることはありますか?

状況によってはあり得ます。

担保になっている不動産を売却しても債務が完済できなかった場合、残った債務(残債)については引き続き返済義務が残ります。

その際、債務者が他にも不動産を所有している場合、債権者がその不動産に対して差押えなどの手続きを行う可能性があります。

特に複数の不動産を所有しているケースでは、最初に売却した不動産の結果によっては、別の不動産の売却を求められることもあります。

このように、複数不動産を所有している場合は、1つの物件の問題が他の物件にも影響する「連鎖的なリスク」があるため、全体の状況を踏まえた判断が重要になります。

あわせて読みたい

無担保ローンで不動産が競売?実は怖い銀行のフリーローンの仕組み

不動産を担保にした借金といえば、すぐに思いつくのは「住宅ローン」ではないでしょうか? その他に事業者であれば、「不動産を担保」に借入れしているのは、珍しいこ...

複数の不動産を担保にしていると債務が拡大しやすいのはなぜですか?

返済が滞ると遅延損害金が発生し、時間の経過とともに債務が増えていきます。

さらに、担保不動産を売却しても債務が完済できない場合には、他の不動産の売却や差押えを求められる可能性があります。

このように、複数の不動産を所有している場合は、1つの物件の問題が他の物件にも影響する「連鎖的なリスク」がある点に注意が必要です。

担保に入っている不動産を外すことはできますか?

担保に入っている不動産を外すことは可能な場合もありますが、金融機関の同意が必要になります。

一般的には、次のような条件を満たす必要があります。

・ローン残高が十分に減っている

・担保を外しても金融機関の回収リスクが高くならない

・代わりの担保を提供できる

・一部返済を行う

例えば、複数の不動産を担保にしている場合でも、残っている担保だけでローン残高をカバーできると金融機関が判断すれば、一部の不動産の担保を外すことが認められるケースがあります。

ただし、すでに返済が滞っている場合や競売手続きが始まっている場合は、担保を外すことは非常に難しくなります。

自宅だけ任意売却したい場合、今すぐ何をすべきですか?

以下の3ステップで進めてください。

【ステップ1】

任意売却に精通する業者に相談(最優先)

- 任意売却に精通した不動産業者

- 複数不動産の競売経験がある業者

- まずは無料相談を利用

【ステップ2】

一括売却の判断を確認

- 競売資料を取り寄せる

- 物件番号と一括売却の記載を確認

- 自宅が独立したグループか確認

【ステップ3】

債権者との交渉

- 裁判所の評価額が出たらすぐに動く

- 自宅の任意売却価格を提示

- 他の不動産は競売で進めることを説明

【相談タイミング別の成功率】

- 滞納前:選択肢が最も多い

- △ 滞納後~競売前:まだ間に合う

- △ 競売後:時間との勝負