土日祝日も受付中

賃貸併用住宅の任意売却で自宅兼事務所や店舗は要注意

住宅ローンを利用して、賃貸併用住宅を建設する人が増えています。

その理由は家賃収入を得ながら、賃貸併用住宅の建設費を返済することが可能だからです。

毎月の返済額を上回る家賃収入が得られれば、「住宅ローンの負担が消え」生活に余裕が持てます。

住宅ローンのため低金利での借入も可能となり、不動産投資の敷居が低くなった側面も見えます。

しかし、以前からある「自宅兼事務所」や「自宅兼店舗」などの賃貸併用住宅を任意売却する際は、注意してください。

スムーズに任意売却が進められない賃貸併用住宅ならではの問題が発生することがあります。

この記事は、任意売却に精通するFP&不動産コンサルの有資格者が「自宅兼事務所や自宅兼店舗などの賃貸併用住宅を任意売却する際の2つの注意点」、更に「税金に関する2つの注意点」も合わせて解説します。

目次

注意点1.賃貸併用住宅の任意売却は賃貸面積の割合を確認する

賃貸併用住宅には、不動産そのものに問題が無くても、個人ではどうすることもできない弱点があります。

賃貸併用住宅の弱点とは、「自宅使用部分と賃貸使用部分の面積の割合」によって、住宅ローンが「利用できる・利用できない」といった問題が発生することがあるからです。

賃貸併用住宅を購入する場合、自宅部分の床面積より賃貸部分の床面積の割合が多いと、住宅ローンの利用が困難となることがあります。

そのため、購入希望者が現れても、実際には住宅ローンを貸してくれる金融機関が無い。

又は、一般的な住宅ローンより「金利が割高」や「頭金の増額」を求めらるなど、資金面で購入を断念しなくてはならないことがあります。

買手が自身の居住用ではなく、投資用不動産として購入する場合、面積の割合は問題になりません。

しかし、住宅ローンとは異なり事業資金を借りるだけの信用が必要ですので、今度は個人の属性が大きく審査に影響します。

賃貸部分が多いと住宅ローンの利用不可

賃貸併用住宅で住宅ローンが利用できないと売却に時間を要す

賃貸部分の床面積の割合が多くても、買手によっては住宅ローンが利用できることもあります。

ただし、複数の金融機関に申込み、「ようやくOKが出た!」といった感じで、一筋縄ではいきません。

もしくは、現金で購入する買手も少なからずいるので、期待して待つことになります。

いずれにしても賃貸併用住宅の売手が、売却に時間を要しても構わないならば、対応できます。

任意売却だったら、どうなる?

金融機関(債権者)次第となりますが、売手は競売も覚悟のうえ、「かなり時間的な制限がある任意売却」となってしまいます。

もしも、賃貸部分の床面積の割合が多い賃貸併用住宅の任意売却を希望するならば、可能な限り早めに相談してください。

買手の住宅ローンで時間を要する

注意点2.未登記の面積で住宅ローンの可否が左右される

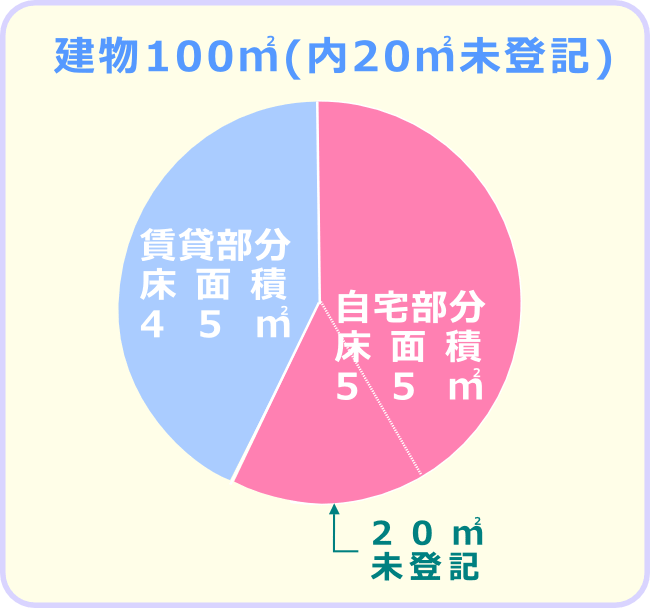

続いて賃貸併用住宅で問題となるのが、下の図に示したケースです。

建物の床面積が100㎡、賃貸部分が45㎡あります。

自宅部分は55㎡あるのですが、その内20㎡が未登記となると、登記事項から確認できる床面積は80㎡しかありません。

その結果、登記事項から判断すると賃貸部分の45㎡は50%以上となり、住宅ローンのような低金利での借入れが難しくなってしまいます。

この様なケースでは売主が事前に未登記部分を登記し、自宅部分・賃貸部分の床面積の割合をハッキリさせてから、販売開始するのが理想的です。

しかし、任意売却の際は売主に費用面で余裕が無い場合や債権者が任意売却時の必要経費として認めてくれない等、金銭面が課題となってしまいます。

いずれにしても、銀行等のローンを利用される場合、未登記部分があれば、上記の様なケースでなくても、登記するのが条件となります。

売主・買主どちらが費用負担するのかという問題も、遅かれ早かれ出てきます。

賃貸併用住宅の未登記面積は要注意

建ぺい率・容積率オーバー

未登記部分がある不動産の売買(任意売却も含め)で、他にも厄介な問題があります。

土地面積に対して、建ぺい率や容積率をオーバーしている物件も少なくありません。

建ぺい率・容積率とは

建ぺい率:土地面積に対して建物の敷地として利用可能な割合

容積率:土地面積に対して建築可能な床面積の割合

単に建物を表面的なリフォームしているだけなら問題ありません。

しかし、増築や改築を行っている場合「建ぺい率や容積率をオーバーしている」可能性があります。

〈こんな時は要注意〉

- ビルトイン車庫を部屋にした

- 吹き抜けを部屋にした

例えば、ビルトイン車庫だった場所を自動車が不要になったため、部屋として改装していると容積率をオーバーしてしまっていることがあります。

また、玄関の上部が吹き抜けだったが、床を張って部屋にした場合なども同様です。

建ぺい率や容積率をオーバーの何が問題?

売手としては、建物が違反建築となっていることを認識していないと思います。

建築基準法に合致していないため、違反建築となります。

違反建築については、買手が住宅ローンの利用の際は問題となってしまいます。

昨今、コンプライアンスを徹底させる世の中のため、違反建築の建物への住宅ローンは金融機関が消極的です。

しかし、建ぺい率や容積率をオーバーしている物件を、現状のまま利用するのは好ましくないのですが、不動産市場では多く流通しているのも事実です。

そのため、全ての金融機関が「NO!」としている訳ではないので、オーバーしている面積の程度により受付けてくれるケースもあります。

違反建築は多く流通するも住宅ローン利用に難あり

任意売却の場合は問題にどう対処する?

賃貸併用住宅などで、一部の床面積が未登記だった場合は、賃貸部分の床面積によって住宅ローンの利用が左右されます。

また、増築や改築により建ぺい率や容積率をオーバーしている場合も、やはり住宅ローンの利用が困難となる可能性があります。

任意売却時の対処法はあるの?

実際、任意売却時にこのような問題が発生したら、どのように対処するのでしょうか?

まず、通常の不動産売買では、以下のような対応をすることがあります。

建ぺい率や容積率のオーバーしてる割合が大きく、一般的な住宅ローンが利用できない場合、減築(建物の一部を取壊し面積を減少させる工事)や2階の部屋を潰し、吹抜けに改築する場合もあります。

残念ながら任意売却の際は、その様な費用を捻出する余裕はありません。

任意売却では、「現状のまま販売する」ことになります。

買手が決まるまでに、相当時間を要するかもしれません。

最悪の場合、任意売却で取引できない可能性すらあります。

一般的な住宅も同じですが、建築当初と異なり、増築や改築が行われていると、買手の住宅ローンが通らず、思わぬところで任意売却がつまずいてしまうことがあります。

任意売却業者は事前に問題点を洗い出し、きちんと債権者の理解を得て、販売期間の調整ができるかがポイントになります。

任意売却業者の経験値が試される!

住宅ローンが利用不可なら市場の評価も低くなる

居住用として利用できる不動産なのに、住宅ローンが利用できなければ不動産市場での評価も低くなります。

当然、問題があるから住宅ローンの利用ができないため、ストレートに販売価格に影響します。

そうなると、住宅ローンの利用不可も考慮に入れた価格が、販売価格となってしまいます。

現実として、低い価格でなければ売れない可能性が非常に高いでしょう。

住宅ローン利用の可否は価格に影響する

同規模の再建築はできない

建ぺい率や容積率をオーバーしているにも関わらず、幸運にも買手が住宅ローンを利用できたとしましょう。

しかしながら、建替え等の再建築時には、同規模の建物が建築できないことになります。

買手にとっては、面積が減少するならば、建替えにも迷いが生じます。

このような現実を理解すれば、販売価格が下がってしまうのも致し方ありません。

販売価格の低下はやむを得ない

任意売却は自己使用から賃貸併用住宅になった自営業者のケースが多い

最近建築された賃貸併用住宅とは異なり、以前からある「自宅兼事務所や自宅兼店舗」など、建物に自宅以外の部分が含まれ、その部分を貸し出せば、こちらも賃貸併用住宅に該当します。

今では、シャッター商店街などと呼ばれていますが、ちょっとイメージして頂ければ分かると思います。

古くからある店舗の2階が、商店主の自宅となっている建物もあります。

こちらも店舗部分だけ第三者へ賃貸していれば、立派な賃貸併用住宅です。

もともとは、自営業者などが自宅以外の部分を事業に利用していましたが、使わなくなり賃貸で第三者に貸していることが多くあります。

〈自営業者の賃貸併用住宅〉

自宅兼事務所や店舗で利用

↓

事務所や店舗のみ未利用

↓

第三者へ賃貸

その賃貸併用住宅を担保にお金を借り、ローンの返済が困難になれば、そのままの状態で任意売却となるケースがほとんどとなります。

建物の一部に賃借人付きの不動産を任意売却するので、少々難しいような感じもします。

それでも実際は、投資物件としての魅力もあるため、エリアによっては多くの引き合いがあります。

違反建築などの問題もなく、適切な価格設定であれば、速やかに買手を見つけることも可能です。

適切価格の販売は迅速な取引につながる

買手は投資家も含めてターゲットになる

賃貸併用住宅の購入者は、自宅部分と賃貸部分としての利用ができます。

その他に、自宅部分も居住用賃貸とすれば、建物全体が賃貸物件となります。

完全な投資用不動産として保有する方も、買手のターゲットになります。

最近は「貯蓄から投資へ」と叫ばれる世の中なので、不動産投資家が興味を示してくれるとにより、更に任意売却が進めやすくなります。

買手の幅が広がれば任意売却は有利

賃貸併用住宅の任意売却での珍事件

賃貸併用住宅(自宅兼店舗)の任意売却を依頼されたとき、珍しい出来事がありました。

店舗部分は賃貸中のまま販売を開始したところ、ほどなくして購入を希望する申込がありました。

この時も、やはり買手の住宅ローンが問題となりました。

結局、買手側の不動産業者では購入資金を貸してくれる金融機関が見つけられず、購入の話はストップとなってしまいました。

ところが、購入を希望されたお客様自身が、諦めきれずに別の不動産業者(業者2とします)を通じて、2度目の購入の申込みしてきました。

業者2とは密に連絡を取り合い、時間は要してしまいましたが無事に住宅ローンも利用できました。

当事務所としては、同じお客様に2度も申込みを頂いたレアな任意売却の成功事例となりました。

賃貸併用住宅の任意売却が成立した要因は、依頼者から競売の申立前に相談を受け、早期に任意売却の決断ができたからです。

任意売却を希望するなら早めの相談を心掛ける

賃貸併用住宅の任意売却:税金に関する2つの注意点

任意売却する不動産が賃貸併用住宅の場合、税金の面でも慎重に進めなければならないケースがあります。

税金に関する注意点

- 不動産の居住用部分が90%未満の場合

- 取得(購入)価格が不明の場合

不動産の居住用部分の割合が90%未満の場合

自宅(居住用財産)を売却する場合、買った時よりも高く売れて利益が出れば、譲渡所得となり所得に応じ課税されます。

ただし、自宅であれば譲渡所得から3,000万円までは控除ができる特例があります。

ご自身が購入した不動産であれば、課税される方は少ないでしょう。

ところが、この特例は「自宅部分に限られます」。

1つの家屋の中に居住用部分と店舗用部分が一緒になっている店舗併用住宅を売ったときに、居住用財産を譲渡した場合の3,000万円の特別控除の特例などの適用を受けることができるのは、店舗併用住宅のうち自分の居住の用に使っていた部分に限られます。

なお、居住の用に使っていた部分が全体のおおむね90パーセント以上であるときは、全体を居住の用に使っていたものとしてこれらの特例の適用を受けることができます。

国税庁タックスアンサー(よくある税の質問)No.3452 店舗併用住宅を売ったときの特例より引用

売却する不動産に「店舗や事務所又は賃貸部分等の割合が10%を超える場合」、その部分に関しては特例の適用はありません。

上記のケースでは、3,000万円の特別控除が認められるのは「自宅部分の割合(60%)」のみ適用されます。

従いまして、売却により利益が出る場合、「自宅以外の40%の部分に関しては課税される可能性」もありますので要注意です。

自宅部分は3,000万円の特別控除がある!

相続で取得(購入)価格が不明の場合

不動産は自身で購入する以外にも、相続により取得することもあります。

この場合も先代が購入した当時の売買契約書等がきちんと保管されていれば、取得費として計算できます。

しかし、見つからないケースも多くあります。

そのため、先代が平成初期のバブル時代に購入し、相続された不動産は少々注意してください。

たとえ、現在の売却価格の方が確実に低いと分かっていても、「当時の正確な購入価格が分からない場合」。

また、ご自身で購入された不動産であっても、価格はおおよそ記憶していても、「契約書などの書類を紛失」、きちんと証明できる資料が無いケースもあります。

このような場合、取得費を実際の購入価格から計算することができず、概算取得費(売却価格の5%)しか認められなくなる可能性があります。

結果として、譲渡所得が大きく計算され、多額の納税が必要になることがあるため、事前の確認が重要です。

譲渡所得の計算

売却額 ―(取得費+譲渡費用)= 譲渡所得

※ 取得費:購入価格が不明な場合、概算取得費として売却価格の5%となります。

※ 譲渡費用:不動産売却時の経費を足したもの(仲介手数料や測量費等も含む)

競売や任意売却は非課税の場合も

ここまで、「賃貸併用住宅の任意売却に伴う税金」について書いてきました。

それでは、借金返済で不動産を売却、手元に残らないのに納税が必要なの?

何も残らないのに納税するの?

どうやって納めればいいのか?

普通に考えて無理だと思います。

そこで、所得税法第9条1項10号には以下の場合、非課税所得とされています。

『資力を喪失して債務を弁済することが著しく困難である場合における国税通則法第二条第十号(定義)に規定する強制換価手続による資産の譲渡による所得その他これに類するものとして政令で定める所得』強制換価等による譲渡(第10号関係)

簡単に説明すると、資力を喪失して債務を弁済することが著しく困難な状況で、競売又は競売が避けられない状態で資産を手放した場合、尚且つ、その売却代金が全て債務の返済に充てられていれば、非課税になるということです。

この特例には重要な注意点はがありますので、詳しくは以下の記事をご参照ください。

あわせて読みたい

任意売却の費用と売却後に税金はかかるの? 要注意ポイントをFPが解説

任意売却を検討する際に、その費用について大変気になることでしょう。 当然ながら、任意売却を含め「不動産を売却するには相応の費用」が必要です。 ただし、任意売...

任意売却時も状況によって、納税が必要となる場合もありますので、「不動産に関する書類はきちん保管してあるか?」

事前の確認も重要です。

相談するなら任意売却に精通する業者がベスト!

あわせて読みたい

任意売却の相談で気を付けるポイント「不安をあおる業者」はアウト!

任意売却を検討する際や依頼するにあたって、最初にすることは「相談先の業者選び」です。 任意売却の相談先は規制も無いため、インターネットで検索すると実に多くの...